Situación global

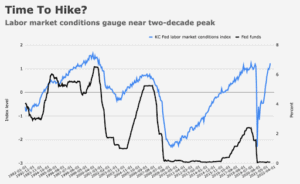

No, no se espera un alza de tipos en USA esta semana, última fecha de 2021 donde tenemos reunión de la FED. Sin embargo y según Michael Hartnett del BofA, sí deberían subirse ya los tipos ante los datos excesivamente “calientes” del mercado laboral y el alza de la inflación, donde el IPC experimenta incrementos medios, mes sobre mes (MoM), del 0,6% en 2021. De continuar con esa tendencia otros seis meses, el IPC en USA se situaría en el 7,4% en abril de 2022. Además, la escasez de personal dispuesta a trabajar, está generando ya una espiral alcista de los salarios de complicadas consecuencias.

Sin embargo y en ese contexto, el alza de tipos del 0,5% podría empezar a descontarse para marzo de 2022. Consciente de la necesidad de dar información transparente y clara al mercado, la FED irá lanzando el mensaje sobre próximas acciones de tapering y ajuste de tipos. No hacerlo significaría un “skock” muy fuerte para las bolsas. Comentaba Hartnett que se decía aquello de que hay que “comprar en el primer aumento de tipos, y vender en el penúltimo”, los tipos de interés son negativos, la FED debe ser muy transparente en sus mensajes de acciones futuras… pero la inflación está en niveles extremadamente elevados y aquella causa recesiones.

De cara a 2022 y viendo las previsiones de algunos analistas, una parte apuesta por un nuevo año donde se alcance la recuperación económica global, que la pandemia quede atrás (o al menos en la forma en la que nos ha ido sorprendiendo este año) y se apuesta por la vuelta a la normalidad económica previa al Covid-19. Se esperan buenos datos de crecimiento económico y alza de los sectores cíclicos.

Las proyecciones medias sobre el S&P500 se sitúan entre los 4800 y lo 5000 puntos. Para los tipos a 10 años USA, la zona del 2,25% es la apuntada como probable, y tipos en el 0,10% para el bono alemán. En el caso del petróleo Brent, precios objetivos en los 90 USD. Tipo de cambio EUR/USD en el entorno del 1,10. Sin embargo, advierten la mayoría de analistas, se producirán constantes revisiones de esos objetivos a lo largo del ejercicio. Es decir, se deja la puerta abierta a modificar las expectativas de esas entidades, advirtiendo de que será algo “normal” en 2022.

Del lado del riesgo, las políticas económicas restrictivas traerán mayor volatilidad a los mercados, ciertos riesgos geopolíticos a vigilar (Ucrania e Irán como los más nombrados), y se teme que la crisis energética se puede prolongar en 2022.

Importante, para esta semana, entender bien las previsiones que haga la FED en su reunión semanal. Podemos extraer importante información de cara a entender los próximos pasos que se darán.

S&P

Con 67 sesiones en 2021 donde se han marcado máximos históricos (la última el pasado viernes), en lo que suponen datos no vistos desde 1995, parece que vuelve la tranquilidad a los inversores tras la segunda mejor semana de 2021 para el S&P500. En este entorno los números demuestran que, en caso de inflación, las acciones siguen siendo la mejor cobertura frente a esa alza de precios, situación que sigue llevando a los inversores a mantener riesgo abierto en renta variable de Estados Unidos.

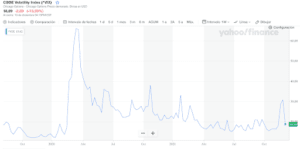

Del lado de la volatilidad, camino de ida y vuelta para terminar bajo los 20 puntos. Las fuertes alzas de la semana anterior se han evaporado, el miedo parece remitir al pasar de extremo miedo a una situación de casi neutralidad y vuelve a entrar dinero en mercado global.

Desde un punto de vista técnico, el S&P500 fue capaz de recuperar los 4650 y dirigirse a la zona de máximos históricos. La zona clave queda justo en los 4720 puntos, y por arriba no tenemos más referencias. Como zona de primer soporte hay que vigilar los 4650, los 4550 y la zona de mínimos tocados a principios de mes, justo en los 4500. Recuperación de momentum y nueva entrada de flujos que parecen querer indicar que los 4720 podrían superarse esta misma semana.

IBEX-35

Advertiamos de la debilidad de un Ibex tanteando la zona de soporte clave de los 8250 puntos. Desde ese nivel tuvimos rebote gracias a la “sobre-venta” existente para, poco después, demostrar la clara incapacidad del índice en superar los 8620 puntos, nuevo muro de acero que se antoja muy sólido con las actuales condiciones. El rango 8200-8600 es el vigente en la actualidad. Sólo ver precios por encima de los 8600 que sean capaces de cerrar el hueco bajista, hasta los 8800 puntos, nos haría pensar en una recuperación mayor. Por abajo, perder los 8200 sería muy bajista y abriría el camino de los 7800 puntos.

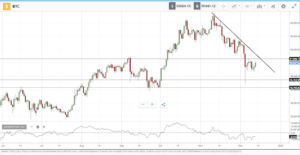

Criptoactivos

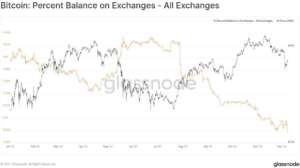

Seguimos advirtiendo del aumento de correlación entre bitcoin (BTC) y el S&P500 en clara señal de la llegada de inversores institucionales. Este hecho pone en tela de juicio la capacidad de BTC por ofrecer descorrelación y su capacidad por ir logrando imponerse como una reserva de valor.

Tras una semana de movimientos detro del rango 47000-51000 USD, se sigue evidenciando la salida de BTC de los Exchanges mientras que, del lado de la liquidez, ésta es cada vez menor. En cualquier caso, esta acumulación de BTC está señalando el interés de los “Hodlers” y es una señal alcista.

Desde un punto de vista técnico y para el BTC, el rango 47.000 – 51.500 USD domina el corto plazo. Precios por encima de los 51500 abrirán el camino alcista con objetivo en los 58.000 USD primero y los 62.000 como siguiente referencia. Por abajo y en caso de perder los 47k, siguiente soporte en la zona de los 40.000 USD.