Nervios a flor de piel antes de las nóminas no agrícolas

Esta semana, los operadores FX y los de Wall Street estarán en alerta para una semana movida. ¿La razón? La Reserva Federal ha dicho básicamente que están calibrando la probabilidad de una futura subida del interés basados únicamente en los datos. Ya que la Reserva ha eliminado la palabra “paciencia” de sus comunicaciones, son los datos lo que podrían inclinar la política de la Reserva en una dirección o en otra. Una decepción con los datos de Estados Unidos podría significar que se pospongan las subidas del interés, incluso hasta el próximo año, mientras que unos datos más robustos podrían acercar la subida del interés, posiblemente para junio. Esto, por supuesto, tendrá un impacto significativo en las operaciones con el dólar y en Wall Street. Unos buenos datos, lo que acercaría una subida del interés, podrían dar soporte al dólar pero debilitar el apetito por los índices como el S&P500 o el Dow, mientras que unos datos débiles significarían, naturalmente, tasas más bajas durante un periodo más largo y por tanto favorecerían Wall Street incluso si pone en peligro al dólar.

Con un dólar cada vez más volátil y desasosiego en Wall Street, los inversores se preparan para tiempos revueltos. Para muchos inversores, los datos de EE.UU., buenos o malos, podrían garantizar una reacción bastante rápida, pasando de una tendencia alcista a bajista y viceversa a la velocidad de la luz antes de que el dólar caiga o resurja. Con unos datos en EE.UU. que probablemente tengan ese tipo de efecto, no sorprende que los inversores estén algo alterados esta semana, especialmente dada la importancia de la publicación de las nóminas no agrícolas del viernes, quizá los datos más importantes desde Estados Unidos. Las estimaciones van de 280 mil a 300 mil empleos en marzo, con la tasa de desempleo manteniéndose al 5,5%. Además, esta vez, el promedio de ganancias semanales también se observará como indicación de si los salarios en EE.UU. seguirán subiendo o no.

Entonces, ¿cómo afectarán las nóminas no agrícolas de esta semana al sentimiento? Si la cifra de las nóminas no agrícolas están por encima de los 280 mil y el desempleo se mantiene a. 5,5%, eso permitirá al dólar recuperarse tras perder algo de terreno la pasada semana mientras que Wall Street podría bajar. Sin embargo, si las estimaciones decepcionan, podría llevar a muchos inversores a recortar sus ganancias sobre el dólar, tomen beneficios y cambien a neutral o cautos hacia el dólar, mientras vuelven a los índices de Wall Street como el S&P500 o el Dow.

Comprobación de realidad en Europa

Mientras que se espera que la publicación de las nóminas no agrícolas del viernes sea el principal evento de la semana, hasta entonces, la atención de los mercados estará en Europa, donde los inversores tendrán una importante comprobación de realidad sobre Reino Unido, Alemania y la Eurozona. Tras unos IPCs inesperadamente positivos desde Europa la semana pasada, otra ronda de datos mejores de los esperados podría preparar el terreno para una recuperación de las divisas europeas junto con los índices. En la agenda está el desempleo en la Eurozona, la inflación en la Eurozona y el crecimiento del PIB de Reino Unido. De esos tres, la inflación en la Eurozona y el crecimiento del PIB británico serán los más observados. Si el IPC (inflación) de la Eurozona se recupera del 0,3% interanual del mes pasado, y si la cifra final del crecimiento del PIB de Reino Unido para 2014 se revisa al alza, por encima del 2,6% interanual (lectura de febrero), los inversores podrían entender que lo peor para la Eurozona ha pasado y el panorama es más optimista para Reino Unido, y por tanto podrían cambiar sus posiciones lejos del dólar para comprar todo lo europeo, desde divisas a valores. Sin embargo, para que esto sea así y se alcance una buena situación, las nóminas no agrícolas del viernes deben ser negativas.

Vamos al grano

En general, los inversores están cada vez más intranquilos con el dólar y cada vez más optimistas sobre Europa (tanto la Eurozona y Reino Unido), pero aún querrán una prueba tangible de que sus instintos son correctos antes de apostar contra el dólar. Por tanto, solo si las nóminas no agrícolas decepcionan, el Euro y la Libra Esterlina tendrán la oportunidad de recuperarse adecuadamente. Por supuesto, esto tiene que estar respaldado con buenos datos europeos. Cualquier otro escenario permitiría al dólar recuperar el terreno perdido mientras que las ganancias de Wall Street podrían enfrentarse a un viento en contra.

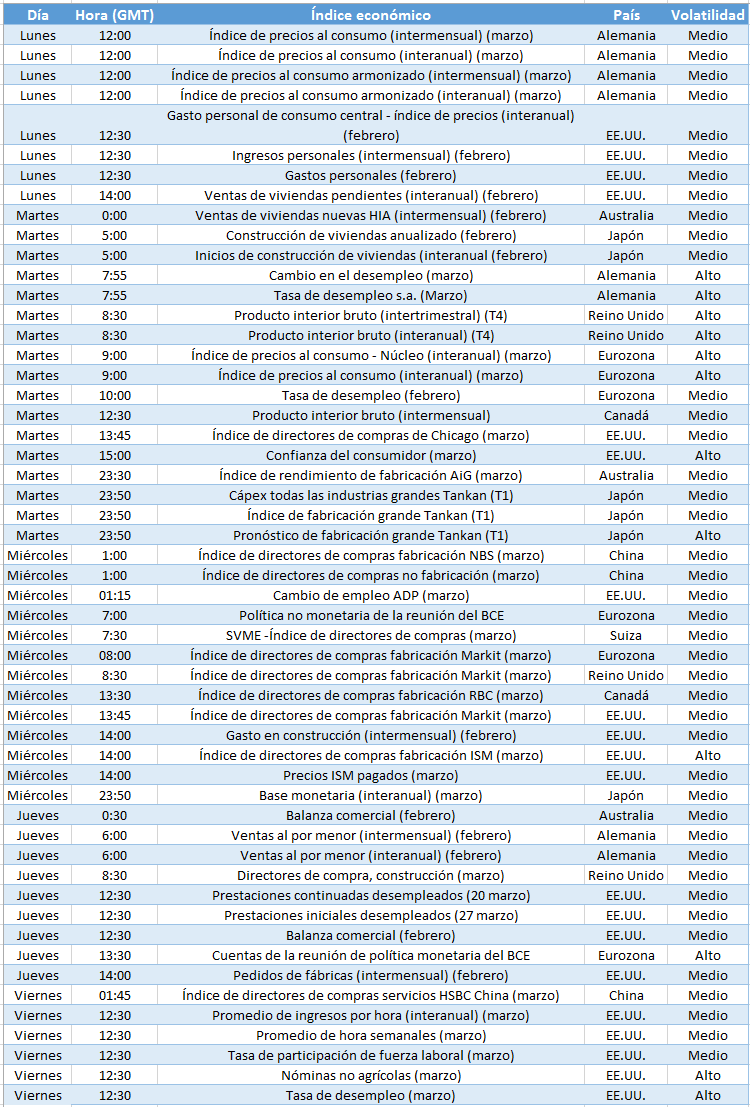

En la bandeja

Gastos personales Estados Unidos (lunes) – Si el gasto personal sube en un 0,2% o más, será positivo para el dólar.

PIB 4º trimestre Reino Unido (martes) – Si el crecimiento de Reino Unido interanual se revisa por encima del 2,6%, la Libra se verá beneficiada.

Inflación de la Eurozona (martes) – Si la inflación de la Eurozona se recupera desde el -0,3%, esto favorecerá al Euro.

Desempleo en la Eurozona (martes) – Si el desempleo de la Eurozona sube por encima del 11,2%, podría poner en peligro la recuperación del Euro.

Confianza del consumidor EE.UU. (martes) – Si la confianza del consumidor sube por encima del 96,4, subirá el listón para las nóminas no agrícolas del viernes y podría favorecer al dólar en el caso de que los datos de Europa fueran variados.

PMI fabricación Estados Unidos (miércoles) Arrojará luz sobre la fabricación en EE.UU. Si la cifra ISM supera las estimaciones, dará soporte a las ganancias de Wall Street mientras que los operadores del dólar probablemente esperen a las nóminas del viernes.

Acta de la reunión del BCE (jueves) – Los inversores analizarán el protocolo de la última reunión del BCE para comprender si existe la posibilidad de más estímulos por parte del BCE en el futuro.

Nóminas no agrícolas (viernes) – El principal evento de la semana; si las nóminas están en el rango de 280-300 mil o más, esto permitirá al dólar mantener su momento alcista.

Gráfica de la semana – Petróleo