La final de Estados Unidos

A medida que la polvareda formada por el anuncio del BCE acerca del QE comienza a asentarse, la atención de los inversores cambiará a lo que llamamos la final de Estados Unidos; es decir, una combinación de cifras del crecimiento de EE.UU. para el 2014 y la decisión sobre la tasa de interés de la Reserva Federal que, juntos, establecerán el tono final de la economía estadounidense para el año pasado y establecerá el tono futuro para el dólar EE.UU. y Wall Street.

El primero de los dos principales eventos será la toma de decisión sobre el interés de la Reserva, que siempre se realiza en miércoles. Por tanto, la primera parte de la semana será un preámbulo a la reunión de la FOMC, sus resultados y lo que dicen sus miembros sobre el pronóstico de la tasa de interés para el dólar EE.UU. Es interesante saber que existen dos dinámicas divergentes que preocupan a los seguidores del dólar y dan soporte a los más cautos; la primera es el hecho de que mientras que el crecimiento de EE.UU. parece robusto, la inflación, la segunda, está enfriándose, sobre todo gracias al petróleo. Es esta divergencia la que intriga a los inversores que buscan ver cómo enfocará la Reserva la última caída en el IPC (intermensual) del 0,4% y la ralentización de la inflación central al 1,6%. Si la Reserva (y por la Reserva queremos decir Janet Yellen en su discurso) se refiere al último enfriamiento de la inflación como “transitorio” y la descarta con una visión optimista del crecimiento en Estados Unidos, y mediante indicaciones de una próxima subida del interés, los inversores tratarán la inflación como un efecto secundario y continuarán apilando dólares. Pero si Yellen parece preocupada por las últimas cifras de la inflación, los inversores concluirán que puede ser el momento de tomar una posición de “espera y observa”; es decir, esperar más datos de Estados Unidos que arrojen más luz sobre la economía estadounidense antes de evaluar las posibilidades de una subida del interés por parte de la Reserva.

Y eso nos lleva al segundo evento importante. Este viernes, los analistas más optimistas buscarán una buena cifra del 5% en el crecimiento de la economía de EE.UU. en 2014, que ciertamente será una cifra buena. Si, antes en la semana, la Reserva se muestra imprecisa y equilibra su retórica entre el positivismo del crecimiento y la distensión de la baja inflación, el crecimiento de Estados Unidos del 5% podría dejar a los inversores esperando tasas más altas. Para los inversores, una tasa de crecimiento del 5% es suficiente para continuar disminuyendo el desempleo, subir los salarios y eventualmente subir la inflación de vuelta al 2% y, exacto, hacer que la Reserva suba el interés. Si la Reserva permanece cauta en su visión, los inversores enfocarán las cifras del crecimiento con menos preocupaciones e incluso pueden tragarse un ritmo de crecimiento del 4,8% sin liquidar automáticamente las apuestas optimistas por el dólar. De todas formas, y esta es la tercera opción, una Reserva equilibrada que aumente las preocupaciones por la caída de la inflación y un crecimiento por debajo del 5% podría hacer que el sentimiento sea algo más amargo por el dólar y podría permanecer dentro de los márgenes. En cuanto a Wall Street, la posibilidad de que se posponga la subida del interés, junto con un ritmo de crecimiento decente, podría en realidad beneficiar los principales índices a corto plazo. Sin embargo, a largo plazo, incluso Wall Street preferirá ver un nuevo equilibro de alto crecimiento, inflación estable y tasas más altas para prosperar.

Vamos al grano

Como se espera, estos dos principales eventos, la decisión de interés de la FOMC el miércoles y el crecimiento de Estados Unidos el viernes dominarán el sentimiento global. En general, vemos tres opciones principales. La primera es una Reserva cauta y una cifra de crecimiento positiva de entre el 4,8 y el 5%; esto seguirá dando soporte al dólar. La segunda es una Reserva equilibrada y una cifra de crecimiento del 5% que permitirá un dólar más estable. La tercera es una Reserva equilibrada y decepción por el crecimiento de EE.UU., lo que podría mover al dólar dentro de los márgenes mientras que Wall Street puede subir algo.

En la bandeja

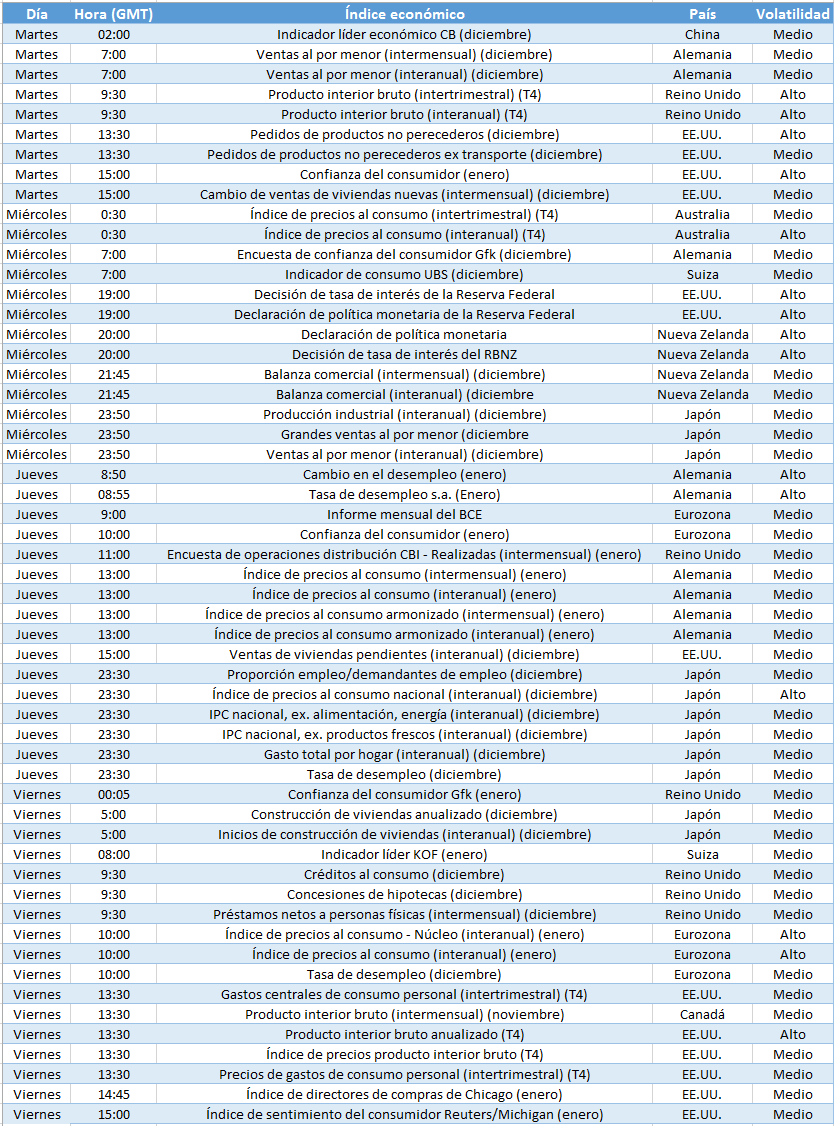

PIB Reino Unido (martes) – Si las cifras confirman los pronósticos de un crecimiento del 2,6%, permitirá que la Libra avance contra su competidor más débil, el Euro. Sin embargo, es dudoso que permitirá que suba contra el dólar ahora que EE.UU. está creciendo casi el doble de rápido. De todas formas, una lectura más cercana al 3% podría cambiar eso.

Bienes no perecederos EE.UU. (martes) – Proporcionará un anticipo del potencial del crecimiento de Estados Unidos para el 2014, pero quedará en segundo plano en vista a las cifras reales del viernes.

Confianza del consumidor EE.UU. (martes) – La confianza del consumidor siempre es importante debido a la regla de que el consumidor de EE.UU. es vital en la economía estadounidense. Una cifra fuerte creará una sensación positiva antes de la reunión de la FOMC.

Decisión sobre el interés de la FOMC (miércoles) – Uno de los dos principales eventos de la semana. Si la Presidenta de la Reserva indica que está preocupada por la caída de la inflación, podría suavizar al dólar hasta la publicación del PIB del viernes. Una Reserva cauta, sin embargo, continuará dando soporte al dólar.

IPC Japón (jueves) – Si la inflación japonesa sube, será positivo para el Yen. Si cae, por otra parte, podrían aumentar las apuestas sobre futuros estímulos del BoJ.

IPC Eurozona (viernes) – Si la inflación (IPC) de la Eurozona cae aún más en territorio negativo y por debajo del -0,2%, esto afectaría negativamente al Euro, aún más.

Crecimiento PIB EE.UU. (viernes) – El resultado del PIB más importante del año, ya que revelará el panorama de crecimiento de la economía estadounidense para 2014. Si las cifras revelan un crecimiento del 4,8 al 5%, se considerará positivo para el dólar y Wall Street. Cualquier cosa por debajo de esta cifra, y los seguidores del dólar pueden ponerse a la espera, dependiendo del curso de la declaración de la Reserva dos días antes.

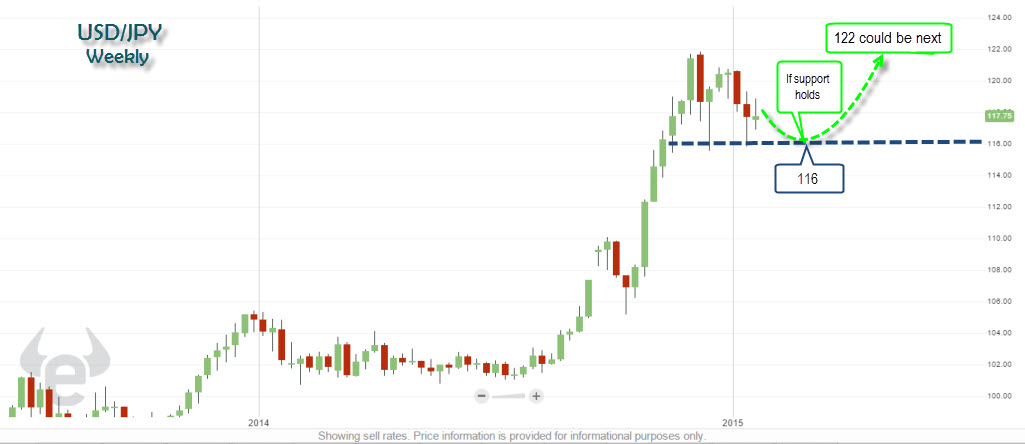

Gráfica de la semana – USD/JPY