¿Tiene pulso la Eurozona?

Tras haber comenzado oficialmente el programa de estímulo cuantitativo del BCE en la segunda semana de marzo, con 60.000 millones en liquidez que serán inyectados cada mes, el Euro ha continuado, lógicamente, con su caída. Aun así, aunque el Euro ha caído, los índices dominados por esta divisa como el DAX alemán, el CAC40 francés y el IBEX español, han resurgido entre el optimismo de que el bajo Euro llevará a un mejor crecimiento y que el estímulo cuantitativo del BCE favorecerá los índices europeos. En esta semana, los inversores de los índices europeos querrán ver más pruebas de la recuperación de la Eurozona antes de hacer que los índices suban más.

La serie de los próximos indicadores del sentimiento, desde Alemania, Francia y luego en la Eurozona en su totalidad, proporcionará la respuesta a una pregunta muy importante: ¿tiene pulso la Eurozona? La serie de datos de los índices de directores de compras arrojarán luz sobre si las empresas están siendo más optimistas y si es así, sobre la probabilidad de un crecimiento en la Eurozona mejor del esperado. Todos los índices de directores de compras se publicarán estos martes, liderados por el índice de directores de compras de fabricación y servicios alemanes. Junto este índice, Francia también publicará sus propios índices de directores de compras y luego seguirá el PMI compuesto de la Eurozona, que reflejará el clima empresarial en todo el bloque económico. Con amplios indicadores del sentimiento, se espera que los inversores consigan una lectura del sentimiento a nivel pan-europeo, ¿pero qué querrán? Dos cosas; primero, todos los indicadores PMI deben estar sobre 50, ya que una lectura sobre ese umbral indica crecimiento. Y segundo, que todo supere su lectura respectiva del mes anterior. Una combinación de ambos indicará que la Eurozona aún tiene pulso, y podría dar luz verde a los inversores de los índices europeos para seguir haciendo apuestas alcistas y hacer que los índices suban más, mientras que también podría sugerir que hay una probabilidad de que el Euro se recupere en algún momento.

¿Vuelve la inflación?

Tras medir el pulso de la Eurozona, los inversores cambiarán rápidamente a otro importante conjunto de datos, específicamente, la inflación. La inflación en todo el mundo se ha ralentizado dramáticamente y aun así solo los bancos de EE.UU. y Reino Unido pueden considerar la posibilidad de quizá una inminente subida del interés. Con las lecturas del IPC de EE.UU. y Reino Unido (inflación) para el martes, los inversores querrán ver que la inflación central (que excluye alimentación y energía) se recupera. ¿Por qué? En Estados Unidos, una lectura de la inflación central del 1,6% o superior proporcionará soporte al dólar y anclará la trayectoria alcista. En Reino Unido, una lectura de la inflación central por encima del 1,4% podría permitir que la Libra Esterlina ganara terreno frente al dólar y recuperará su momento alcista contra otros competidores, el Euro y el Yen. Por supuesto, una decepción en alguno de estos frentes o en ambos, llevará a la toma de beneficios en las respectivas divisas, es decir, la libra o el dólar, o ambos.

Final de EE.UU. para el 2014

La semana finalizará con la publicación final de las cifras del PIB de EE.UU. en 2014, sellando oficialmente el 2014 para la economía de ese país. Tras el 2,6% de crecimiento anualizado, se revisó, con decepción, a la baja, al 2,2%, y los seguidores del dólar probablemente no se tomen muy bien otra decepción. Si la revisión del crecimiento final del 2014 baja de nuevo por debajo del 2,2%, podría ponerse en peligro la fortaleza del dólar sobre todo contra la Libra y el oro, que se considera una operación contra dólar.

Vamos al grano

En general, cuando se trata del dólar, la inflación central tiene que estar en o por encima del 1,6% y el crecimiento del PIB en o sobre el 2,2% anualizado. Ambos permitirán que el dólar conserve su atractivo si, de hecho, se cumplen las expectativas, pero una decepción en cualquiera de las dos o en ambas podría afectar a las ganancias del dólar. Cuando se trata de Europa, los PMI deben cumplir las expectativas para que los índices europeos ganen, y en Reino Unido, la inflación central debe subir, sobre el 1,4% para que la Libra aguante.

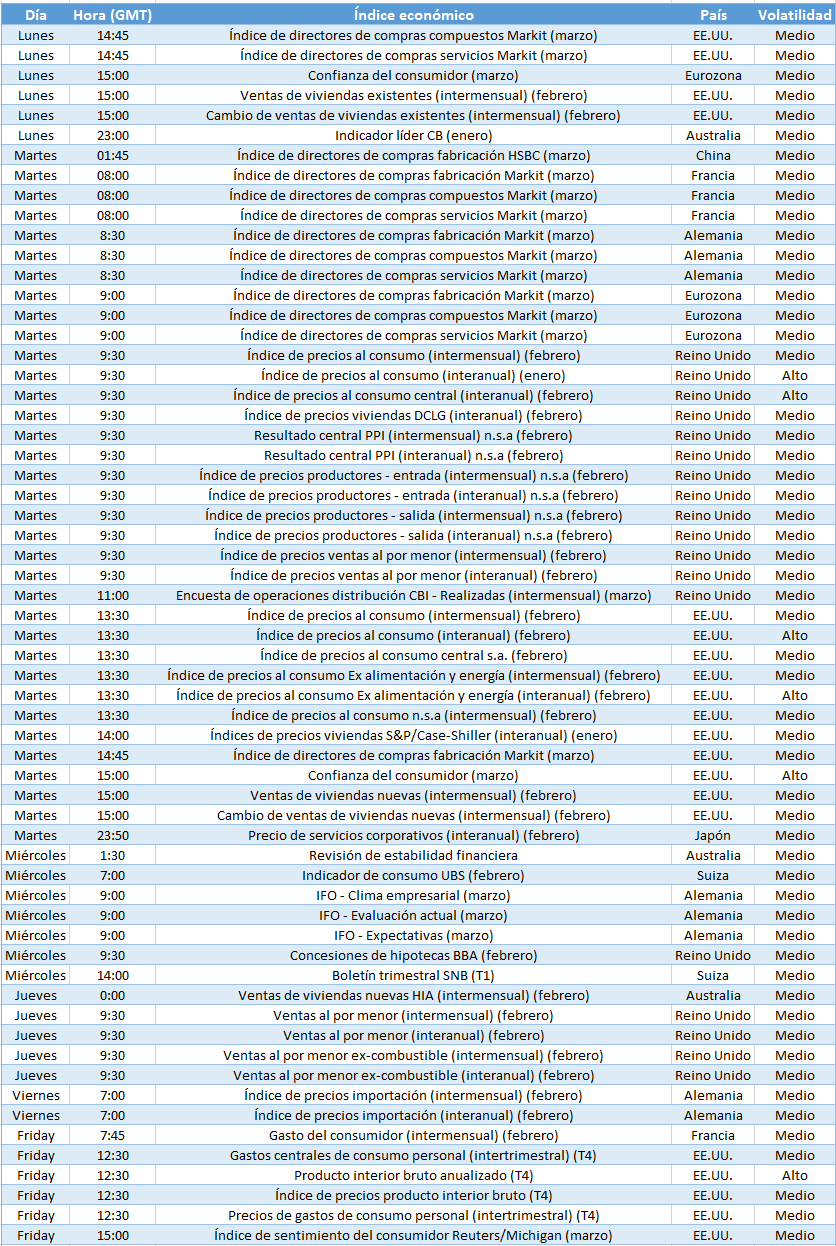

En la bandeja

PMIs Europa (martes) Los PMI de Alemania, Francia y la Eurozona en conjunto determinarán el sentimiento para los índices europeos.

IPC Reino Unido (martes) – El enfoque principal será el IPC central (excluyendo alimentación y energía). Si el IPC central interanual esté en o sobre el 1,4% se espera que la Libra se vea favorecida.

IPC EE.UU. (martes) – Si el IPC central de EE.UU. se mantiene o supera el 1,6% eso podría beneficiar al dólar.

Confianza del consumidor EE.UU. (martes) – Si la confianza del consumidor sube por encima del 96,4, se espera que favorezca al dólar y a Wall Street.

Clima empresarial IFO Alemania (miércoles)- Junto a los datos PMI, se espera que el IFO afecte al sentimiento por el DAX alemán.

Ventas al por menor Reino Unido (jueves)-Si las ventas al por menor de Reino Unido se recuperan tras caer en un -0,7 % intermensual, eso aumentará el apetito por la libra y por el FTSE100.

PIB EE.UU. (viernes) – Si el PIB de EE.UU. para el 2014 se mantiene al 2,2% anualizado, eso será positivo para el dólar. Cualquier cosa por debajo de esto podría iniciar alguna forma de toma de beneficios.

Gráfica de la semana – USD/JPY