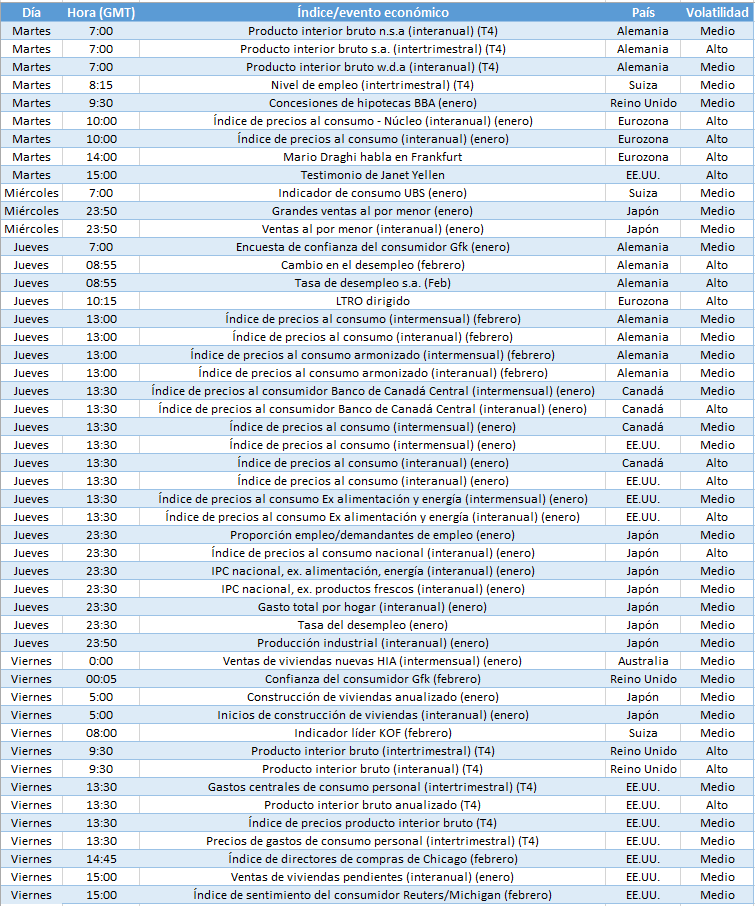

Inflación, sentimiento y bancos centrales

Esta semana, el enfoque de los mercados financieros tendrá tres dimensiones: inflación, crecimiento y bancos centrales. En la agenda para la semana, concretamente, se encuentran el anuncio de las cifras de crecimiento desde Alemania, los datos de la inflación de Reino Unido, Estados Unidos y Japón y los discursos del Presidente del BCE Mario Draghi y de la Presidenta de la Reserva Federal Janet Yellen. En general y como es habitual, lo que los inversores intentarán extraer de todo esto es el mapa de la situación financiera del mundo, y las oportunidades que esta ofrece. La combinación de datos y discursos dejará a los inversores FX con una imagen mucho más clara de hacia dónde puede estar dirigiéndose el mercado, tanto si es una carrera del Dólar, una recuperación de la Libra o el colapso del Euro. La pregunta es cómo usarán los inversores estos datos para trazar una estrategia.

Crecimiento alemán, inflación europea

Cuando se trata del Euro, tras una caída tan significativa en su valor, los inversores buscan constantemente el “punto dulce”, es decir, el momento en que las cosas en la Eurozona demuestren no estar tan mal como se temió en un principio. Para que el Euro se recupere esta semana, los inversores necesitan que sucedan tres cosas: que deje de caer la inflación, que el crecimiento alemán sea mayor de los esperado (digamos, una sorpresa para el 4º trimestre por encima del 0,7% intertrimestral) y que “Super Mario” Draghi indique que no habrá más estímulo en el corto plazo.

Mientras que una sorpresa en el crecimiento alemán parece posible, un alto en la caída de la inflación de la Eurozona suena más que improbable. Después de todo, una caída en la inflación es la razón principal por la que el BCE comenzó su enorme programa de estímulos en primer lugar. La caída de la inflación a deflación (por debajo del 0%) parece más “pegajosa” que cualquier otro problema de la Eurozona. Los analistas esperan ver una caída de hasta el 0,6%, una señal preocupante que podría afectar negativamente al Euro. Por tanto, si la inflación cae “sólo” al 0,2% (interanual), lo cual es similar al descenso del mes pasado, podría sugerir que la presión descendente sobre la inflación, que ha estado machacando sin descanso al Euro, podría estar finalmente aliviándose. Por último, pero no menos importante, son las palabras de Draghi este martes las que serán estudiadas intensamente por los inversores. Si tanto el crecimiento alemán como la inflación de la Eurozona sorprenden para mejor, el empuje final que necesitará el Euro para recuperarse tendrá que venir del BCE. Si Draghi menciona que el BCE está listo para más estímulos, podría acabar con las esperanzas de una recuperación. Si, sin embargo, Draghi señala que no habrá más estímulos por ahora, y siempre que los otros parámetros sorprendan para bien, el Euro podría iniciar su recuperación.

¿Se acerca la Reserva a una subida del interés?

Mientras que los inversores de la Eurozona esperan que las cosas no estén tan feas como parecía en un principio, en Estados Unidos el panorama es mucho más optimista de lo que se proyectó en un principio, especialmente tras algunos datos decepcionantes. Sin embargo, los datos sobre el crecimiento del 4º trimestre y la inflación de EE.UU. serán precedidos por el testimonio de Janet Yellen. En su testimonio, la Presidenta de la Reserva tendrá que comentar sobre la política de la Reserva Federal. Si Yellen presenta una posición bastante firme sobre la cercanía de la subida del interés, podría preparar el terreno para una subida del dólar. Luego, tras el discurso, el mercado se centrará en la inflación de Estados Unidos. Para los inversores, una inflación baja, la cual es la mayor amenaza para la subida del interés, podría hacer que la Reserva retrasara la subida de las tasas de interés. Una inflación baja, en este caso concreto, significa una caída de la inflación central de Estados Unidos por debajo del 1,5% interanual. Finalmente, la segunda publicación del PIB de EE.UU. para el cuarto trimestre está a punto de salir; si las cifras se revisan por encima del 2,6% anualizado será un resultado optimista; si esta cifra se combina con una Reserva optimista y una inflación estable, juntos podrían hacer que el dólar siga en ascenso.

Vamos al grano

En general, esta semana se centrará en lo bueno contra lo no tan malo. Si el pronóstico de la inflación de la Eurozona no es tan malo, y Draghi se muestra optimista, el Euro podría iniciar una recuperación. Sin embargo, para que la recuperación se materialice, la inflación estadounidense debe enfriarse. De otra forma, los inversores juzgarán que la subida del interés en EE.UU. está cerca, un efecto que pesará más que las buenas noticias en la Eurozona.

En la bandeja

Crecimiento del PIB alemán (martes) – Si el crecimiento alemán es mayor del 0,7% intertrimestral, será positivo para el Euro.

Inflación de la Eurozona (martes) – Si la inflación de la Eurozona cae por debajo del -0,2% interanual, podría afectar a la recuperación del Euro.

Discurso de Mario Draghi (martes)) – Se espera que el discurso de Draghi tenga un fuerte impacto en el apetito por el Euro. Si Draghi está listo para más estímulos, el Euro podría verse afectado; si Draghi decide esperar y ver, esto podría beneficiar al Euro.

Discurso de Janet Yellen (martes) – Si Yellen señala que las subidas del interés se acercan, esto será altamente positivo para el dólar.

IPC central EE.UU. (jueves) – Una imagen de inflación estable en EE.UU. se un ingrediente clave para las subidas del interés. Si la inflación central de EE.UU. está por encima del 1,5%, aumentarán las probabilidades de una subida del interés.

Crecimiento PIB Reino Unido (viernes)- Si el crecimiento de Reino Unido supera el 2,7% interanual, la Libra recuperará algo del terreno perdido.

Crecimiento PIB EE.UU. (viernes) – Si el crecimiento de EE.UU. se revisa a un ritmo anualizado de por encima del 2,6%, podría ser un catalizador para más ganancias del dólar.

Gráfico de la semana – EUR/JPY