Las esperanzas sobre las materias primas cuelgan de China

El Año de la Oveja en el calendario chino acaba de comenzar y ya son abundantes los eventos económicos. El Banco Popular de China ha recortado, sorprendentemente, las tasas de interés el 28 de febrero y esta semana esperamos un caudal de datos sobre la economía de ese país. Con China como la mayor fuerza tras la demanda de materias primas, sobre todo los metales preciosos y la energía, no sorprende que los jugadores de las materias primas vigilen los desarrollos en el Dragón chino con especial atención. Así surge la pregunta inevitable… ¿puede estabilizarse la economía china? En caso afirmativo, puede darse el caso de que se vuelva a las materias primas como el oro, la plata y quizá incluso el petróleo. Los inversores, sin embargo, esperan que los datos sean bastante débiles en combinación con el recorte del interés y con otro recorte esperado en el próximo trimestre. Entonces, ¿qué quieren ver los inversores para que vuelva el optimismo en las materias primas?

Lo primero es la inflación; con la inflación cayendo a un ritmo interanual del 0,8%, los inversores esperarán que se ralentice al 0,5% interanual, lo que podría indicar que la inflación de China es lo suficientemente baja para otro recorte del interés, pero no tan baja como para que sea peligrosa. Pero una inflación por debajo del 0,5% y más cerca del 0%, será una mala noticia e indicará que la situación china se está deteriorando. Lo segundo serán los préstamos; la bajada en el mercado de créditos de China es el protagonista de la debilidad de este país y por tanto en el centro de la debilidad del espacio de las materias primas. Tras la caída en los nuevos préstamos en febrero, los inversores esperarán una ligera mejora en la publicación de este martes de los datos de los nuevos préstamos, pero tenga en cuenta: un mayor deterioro de las cifras podría causar mayores problemas a las materias primas. El miércoles saldrán las cifras sobre las ventas al por menor y la producción industrial. Mientras que los datos de ventas al por menor de China siempre son importantes, los datos de producción industrial serán la pieza final del puzle chino. Si la producción industrial se desacelera del 7,9% interanual, eso obstaculizaría el apetito por las materias primas, pero si se acelera más, será un giro positivo en el espacio de las materias primas.

En general, para el oro, la plata y el petróleo, el resumen será este: una China no demasiado débil es una gran excusa para apostar por una recuperación de las materias primas, mientras que una China en deterioro significa que la recuperación de las materias primas puede posponerse.

Wall Street quiere una cifras de comercio al por menor fuertes

A medida que la semana progresa, el escenario central se moverá rápidamente de Beijing a Nueva York, con Wall Street observando la importante cifra de las ventas al por menor en EE.UU. Tras alcanzar el NASDAQ la marca de 5.000, su punto más alto desde la burbuja de las puntocom, y con el S&P500 moviéndose al punto casi más alto de toda su historia, los inversores querrán el respaldo de un consumidor americano fuerte. Con el consumidor americano como pilar de la economía de EE.UU., y como fuerza importante tras las ganancias de Wall Street, es natural asumir que se necesita una cifra de ventas al por menor positiva para permitirle a Wall Street más ganancias. Tras caer al -0,8% intermensual en la última lectura, los inversores de Wall Street querrán un cambio, esperando una ganancia del 0,5% o más. Si, de hecho, las ventas al por menor dan un giro, eso podría preparar el camino para más ganancias en Wall Street.

Vamos al grano

Esta semana el juego será bastante sencillo. En el frente de las materias primas, una imagen no demasiado fea de China podría ayudar a una recuperación del oro, plata y petróleo, aunque se necesita más para una recuperación a largo plazo. Cuando se trata de América y Wall Street, Wall Street quiere ver una confirmación de que el consumidor estadounidense ha vuelto y está gastando para que los índices alcancen nuevos récords.

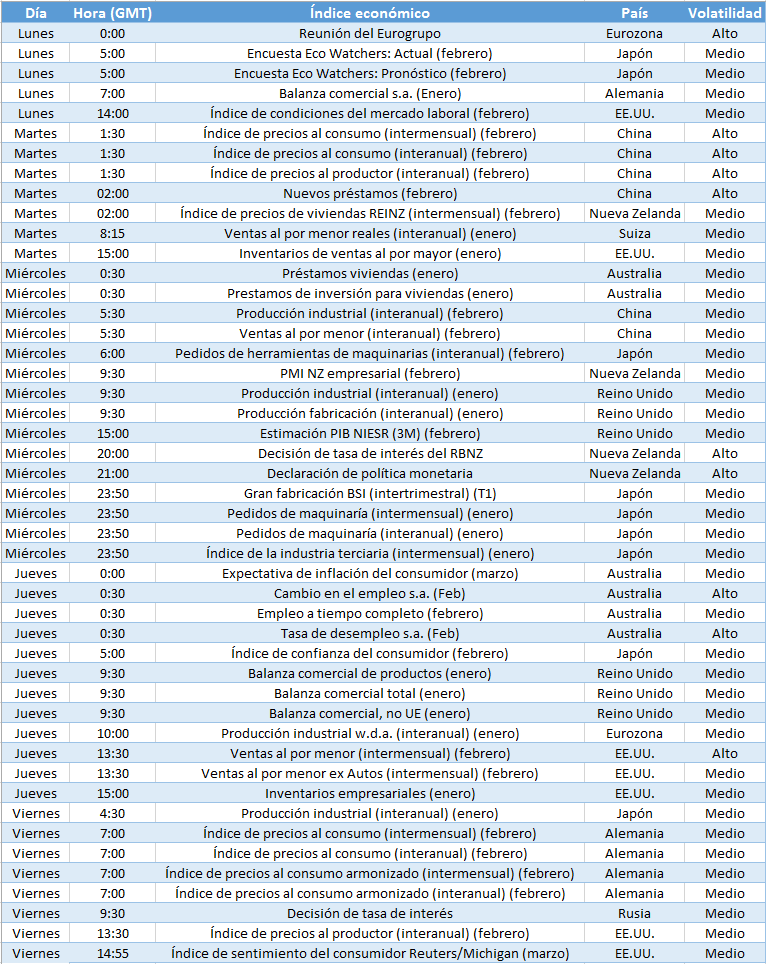

En la bandeja

IPC chino (martes) – Si el IPC chino se mantiene en 0.5% o por encima de esto, se considerará positivo para China y las materias primas.

Nuevos préstamos chinos (martes) Tras caer a 1.470 millones RMB en la publicación del último mes, los inversores querrán una recuperación de los nuevos préstamos antes de ser optimistas sobre China y las materias primas.

Producción industrial china (miércoles) – Si la producción industrial sigue su ritmo de crecimiento del 7,9% interanual o sube por encima de esto, eso se percibirá como positivo para China y sus materias primas.

Ventas al por menor China (miércoles) – Si las ventas al por menor aumentan por encima del 12% interanual, eso se considerará muy positivo.

Decisión sobre el interés RBNZ (miércoles) – Si el Reserve Bank of New Zealand se ve tentado a recortar el interés, podría iniciarse una importante venta del dólar neozelandés.

Desempleo australiano (jueves) – Si el desempleo australiano sube por encima del 6,4%, podría provocar un sentimiento positivo sobre el dólar australiano tras el no cambio en las tasas de la semana pasada.

Ventas al por menor EE.UU. (jueves) – El evento principal para Wall Street. Si las ventas al por menor suben por encima del 0,5% o más intermensual, permitirá a los índices de Wall Street subir.

Sentimiento del consumidor Reuters/Michigan (viernes) – Una mejora en el sentimiento del consumidor podría ayudar a la subida de Wall Street, siempre que las cifras de las ventas al por menor del día anterior sean positivas.

Gráfica de la semana – EUR/GBP