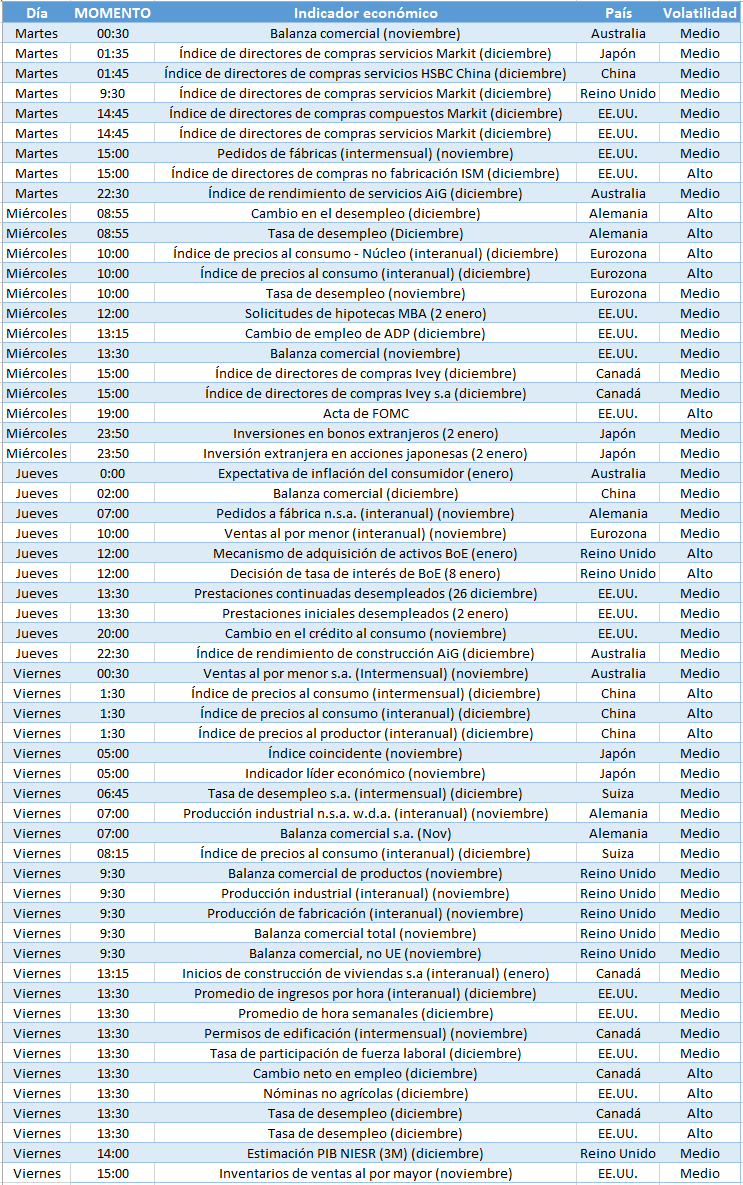

Nos enfrentamos a una semana volátil

Los inversores han tenido mucho tiempo para pensar y considerar. Con pocas operaciones durante las vacaciones y todos los gráficos tan planos como el proverbial bizcocho, los que mueven los mercados del mundo han tenido tiempo para preparar sus estrategias, planificar con tiempo y considerar los riesgos y beneficios. Esta semana, todos esos planes y apuestas millonarias comenzarán a tomar forma y la calma relativa de las vacaciones será una mera memoria. Se nos presenta una semana densa con eventos económicos en Europa, China, y EE.UU. y los mercados que estaban en calma se convertirán pronto en un río de aguas turbulentas, con peligros y volatilidad y sí, oportunidades. ¿Cuáles serán esos eventos y cuál será su papel? Este es nuestro enfoque esta semana.

El Euro en el punto de mira

El primer conjunto de datos de alto perfil será la publicación de la inflación de la Eurozona que saldrá el miércoles. Se espera que estos datos tengan un impacto significativo en la probabilidad de más estímulo cuantitativo por parte del BCE. Se cree que la principal preocupación de Mario Draghi es que la baja inflación de la Eurozona, o quizá más concretamente, la desinflación, que actualmente está a un mero 0,3% anualmente, caerá al 0% o menos. Si las cifras del IPC caen a cero, o peor, bajo cero, podría desencadenar una gran venta a medida que sube la especulación de un nuevo programa de estímulo cuantitativo del BCE.

Los seguidores del dólar pendientes del acta del FOMC

A medida que el día avanza y el trading cambia a la sesión de Nueva York, la atención se centrará rápidamente en otro gran evento importante para el mercado, específicamente, la publicación del acta de la Reserva. El protocolo de la decisión sobre el interés de la Reserva es casi tan importante como la decisión en sí misma, ya que revela la dinámica interna de la Reserva, cómo cada miembro de FOMC vota y cuáles son sus preocupaciones y expectativas en relación con la economía estadounidense. Los seguidores del dólar serán los que vigilen estos datos más de cerca. Con la robusta cifra de PIB del 5% para el T3, los seguidores del dólar estiman que la reserva elevará las tasas entre marzo y septiembre. Si el protocolo del FOMC revela que sus miembros, incluso los más cautos, son más optimistas y hablan sobre una subida del interés, eso daría soporte a las ganancias del dólar aún más. Si, por el contrario, la Reserva se muestra dudosa, esto podría suavizar el apetito por el dólar.

La inflación china domina las materias primas

China es conocida por dominar la mayor parte del sector de los futuros con su enorme demanda por materias primas, productos agrícolas, energía y metales. Por tanto no sorprende que la última ralentización de China ha jugado un papel clave en la venta global de futuros. Los seguidores de los futuros esperan que si China se estabiliza, permitirá que los futuros se recuperen, expectativas que nos llevarán a los próximos datos chinos. La inflación de China, que ha estado cayendo de forma uniforme, podría llevar a que el PBOC anuncie más recortes del interés en breve y por tanto aumente la demanda. Sin embargo, si la inflación cae demasiado, eso podría causar problemas. Los inversores esperarán que el IPC chino esté entre el 1,2 y el 1,5% lo que, por otra parte, dejará sitio para más estímulos y por tanto ayudará a la demanda por futuros mientras que, por otro lado, no se considere muy bajo. Cualquier cosa por encima o por debajo sería negativo para los futuros junto con otras operaciones relacionadas con China.

La final con las nóminas no agrícolas

Al igual que con cualquier semana con publicación de nóminas no agrícolas, esto establece el tono final. Sin embargo, esta vez, los inversores seguirán igualmente otro indicador del mercado laboral, es decir, el desempleo. Parece que algunos de los que mueven el mercado y hacen políticas creen que el nivel de desempleo del 5,5% podría poder ser potencialmente el nivel de empleo pleno de EE.UU., un nivel donde cualquier caída por debajo de esto lleva a nóminas más altas y mayor inflación. Con la cifra de nóminas no agrícolas de diciembre pronosticada a 240.000, y un desempleo al 5,7%, ese nivel, que tiende a desencadenar una subida del interés, podría acercarse y por tanto dar soporte al dólar siempre que se cumplan las expectativas. Si no es así, sin embargo, los inversores podrían tener dudas y volverse neutrales hacia el dólar.

Vamos al grano

Los dos eventos principales de la semana son claramente el nivel de inflación de la Eurozona y la cifra de desempleo de EE.UU. Si la inflación de la Eurozona baja mientras que el desempleo de EE.UU. cae aún más, eso podría preparar el terreno para otro empuje al alza del par EUR/USD. Si la inflación de la Eurozona se estabiliza mientras que los niveles de desempleo de EE.UU. no cumplen las expectativas, el dólar podría moverse dentro de los márgenes desde un enfoque al alza a corto plazo.

En la bandeja

PMI no manufacturera de ISM (martes) – Proporcionará una lectura del sector servicios de EE.UU. y arrojará luz sobre las previsiones del crecimiento del PIB del T4.

IPC Eurozona (miércoles) – Si la lectura de la inflación de la Eurozona cae por debajo del 0,3% interanual, eso podría dar paso a más estímulo cuantitativo del BCE y por tanto afectar al Euro.

Acta FOMC (miércoles) – Si el protocolo de la Reserva reafirma las evaluaciones de una próxima subida del interés en EE.UU. en los próximos 6 a 9 meses, dará soporte a la demanda del dólar.

Decisión sobre el interés BoE (jueves) – Con la inflación de Reino Unido en caída y el crecimiento decepcionando, se espera que el BoE tome una posición cauta en su decisión sobre el interés. Si este fuera el caso, la Libra podría enfrentarse a una renovada presión por la venta.

IPC chino (viernes) – Si la inflación china va del 1,2% al 1,5%, eso se considerará positivo para los futuros. Si la inflación baja, eso afectaría a los futuros y a la divisa china, el Yuan.

Nóminas no agrícolas y desempleo (viernes) – Establecerá el tono final de la semana. Si las nóminas suben a 240.000 o más y el desempleo cae al 5,7%, eso reforzará las especulaciones de una próxima subida del interés en EE.UU. en los próximos 6 a 9 meses. En tal caso, se espera que el dólar finalice la semana con ganancias.

Gráfica de la semana – DAX