¿No hay recorte en la tasa de interés en Australia?

Esta semana finalizará con la explosión de la publicación de las nóminas no agrícolas en Estados Unidos (NFP), y se espera que empiece alegremente con los grandes jugadores de FX observando la decisión sobre la tasa de interés del RBA del martes. El dólar australiano no ha estado en su mejor momento últimamente, sobre todo contra su competidor americano, el dólar EE.UU., pero también contra sus competidores más débiles en la zona del Pacífico Asiático.

¿Y por qué este mal momento? Se empieza a apostar que entre la debilidad de los precios de las materias primas y el mal momento de China, el RBA recortará las tasas del interés. Para los inversores, la lectura de la inflación fue la última pista que indicaba de un recorte del interés esta semana. Se especula que la inflación caerá aún más del rango del 2-3% del RBA, lo que abriría camino hacia un recorte del interés. Pero como todos sabemos, el mundo del FX está lleno de giros y curvas, y aunque la inflación oficial cayó al 1,7% interanual, el RBA recortó el IPC principal, que es la medida propia del RBA que indicaba una inflación al 2,2%, frustrando las esperanzas de un recorte del interés entre los cautos del dólar australiano y permitiendo respirar a los seguidores del mismo. A medida que se acerca el momento de la decisión sobre el interés del RBA, se espera que aumente la volatilidad del dólar australiano. Si el RBA confirma que no se producirá un recorte del interés, los seguidores del dólar australiano podrían tomar posiciones y hacer que el dólar australiano suba, especialmente contra sus competidores del Pacífico.

¿Va a dar un paso atrás el BoE?

Durante un tiempo hemos estado especulando que el Banco de Inglaterra daría la vuelta en su política y diluiría los rumores sobre una subida del interés. ¿La razón? La economía de Reino Unido está perdiendo su ímpetu y la inflación está cayendo. La semana pasada Reino Unido reportó una tasa de crecimiento del PIB del 0,5% con un ímpetu desigual, es decir, una aceleración en el sector de los servicios de Reino Unido pero una importante ralentización en la construcción y el sector industrial. Esto significa que Reino Unido está creciendo de forma desigual y la inflación está cayendo, pero aún así continúan los rumores sobre la tasa del interés del BoE. Si, de hecho, en la próxima reunión del BoE, el Comité de Política Monetaria del banco central indica que da marcha atrás, la Libra Esterlina podría comenzar a caer pero el FTSE100, que está compensado por tasas relativamente altas, subiría más alto. Si el BoE sigue rumoreando subidas del interés, podría pasar exactamente lo contrario.

¿Sorprenderán las nóminas no agrícolas?

A medida que la semana progresa, el enfoque pasará al principal evento al otro lado del Atlántico, es decir, la publicación mensual de las nóminas no agrícolas de Estados Unidos. Aunque la lectura del mes pasado de 253.000 estuvo por debajo de las expectativas y llegó junto a datos decepcionantes sobre la bajada de los salarios, en general fue una lectura adecuada. Sin embargo, los seguidores del dólar están habituados a algo más que “adecuado”, y se han acostumbrado a cifras robustas y esto es lo que esperan de la publicación de este mes. Este mes los inversores de FX esperan una lectura de alrededor de 280.000 o incluso más cerca de la marca de 300.000, y que el desempleo se mantenga al 5,6%. Si las cifras están de nuevo por debajo de las expectativas, podría disminuir la compra del dólar y los inversores podrían ser más neutrales, mientras que Wall Street podría enfrentarse a una presión para la venta.

Vamos al grano

En general el enfoque de esta semana está bastante claro: los inversores buscarán un tono neutro o cauto de los bancos centrales de Australia y Reino Unido, y cifras de empleo más robustas desde Estados Unidos para permitir que el dólar suba. Si las nóminas no agrícolas confirman un panorama optimista, eso validará el hecho de que la Reserva se acerca a la subida del interés en contraste con el resto del mundo desarrollado, y por tanto el dólar subirá. Si por otro lado las cifras decepcionan, el dólar podría moverse dentro de los márgenes contra sus competidores europeos y podría perder terreno contra el dólar australiano.

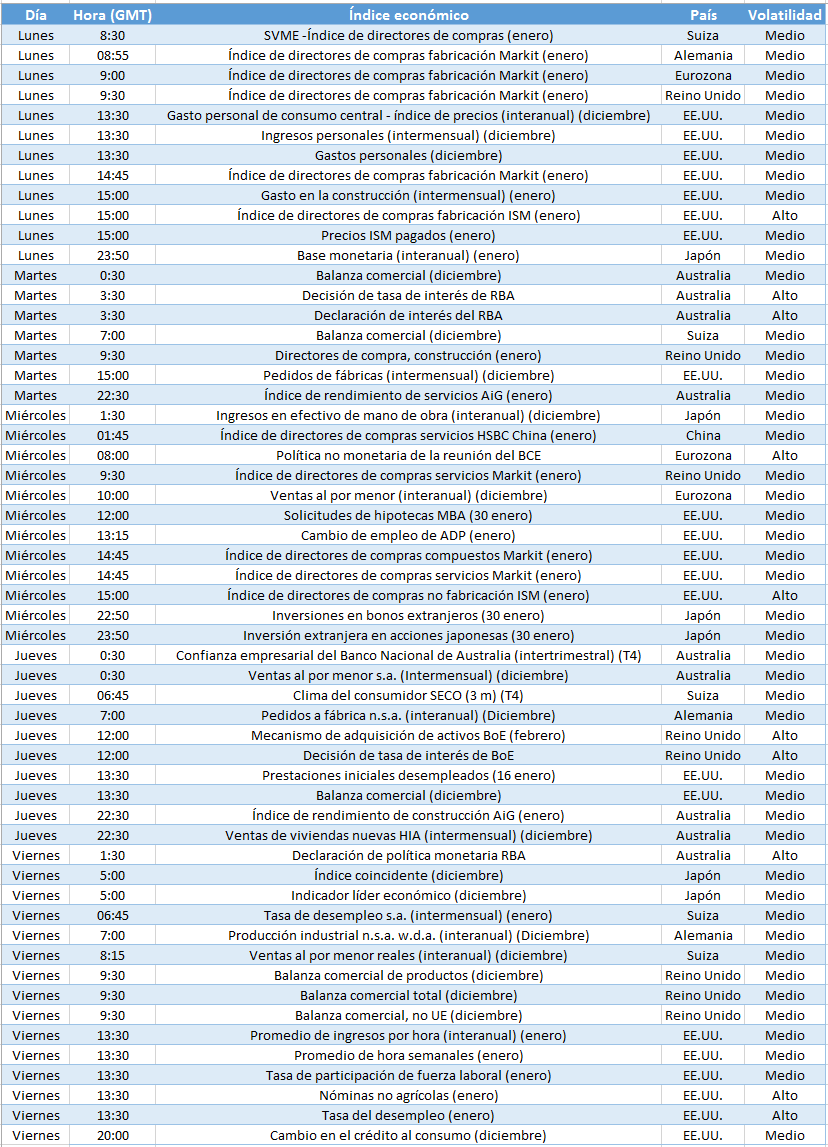

En la bandeja

Gasto personal Estados Unidos (lunes) – Arrojará luz sobre las pautas de consumo de Estados Unidos y podría indicar si la inflación sube o baja.

PMI de fabricación ISM (lunes) – Si el índice de directores de compra de fabricación vuelve a subir, daría soporte al dólar hasta las nóminas no agrícolas del viernes.

Decisión sobre la tasa de interés del RBA (martes) – Si de hecho el RBA confirma las especulaciones y mantiene las tasas sin cambios, y descarta los recortes del interés, esto favorecerá al dólar australiano.

Reunión no subida del interés del BCE (miércoles) – Aunque ésta no es una reunión sobre la tasa de interés, existe una ligera posibilidad de que algunas sugerencias y/o indicaciones de que se declare una política futura del BCE que podría afectar al Euro.

PMI no fabricación ISM (lunes)- Arrojará luz sobre el sector de fabricación de EE.UU.

Decisión sobre el interés del BoE (jueves) – Si el BoE da la vuelta en cuanto a las subidas del interés, eso podría afectar a la Libra Esterlina y beneficiar al FTSE100.

Declaración de política del RBA (jueves) – Lo que no se publique en la decisión oficial sobre la tasa del interés del RBA como las evaluaciones económicas y la política futura, se espera que se publique en esta declaración y por tanto afectará fuertemente al dólar australiano.

Nóminas no agrícolas EE.UU. (viernes) – El evento principal de la semana. Si las nóminas no agrícolas se acercan a 300.000 y el desempleo se mantiene al 5,6% o menos, sería positivo para el dólar y Wall Street.

Gráfica de la semana – FTSE100