Situación global

Desde zonas de miedo extremo, manifestado por el brusco movimiento alcista que vimos en el VIX de volatilidad, y el descuento del peor escenario posible resultante del conflicto bélico actual, como se observó con los movimientos alcistas del Oro, del petróleo o de la negociación de opciones PUT, la sesión final alcista de la semana pasada en el S&P500 y los principales índices europeos, plantea la pregunta de si lo peor para las bolsas, ya ha pasado en el corto plazo.

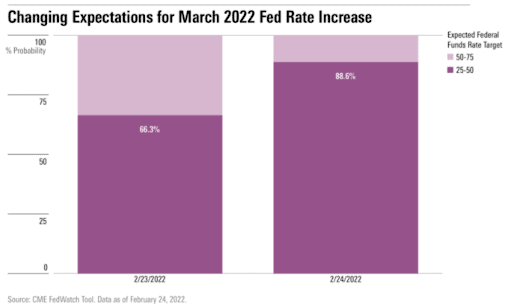

Es cierto que el movimiento de fuerte caída de la volatilidad, del oro o del petróleo observado el viernes pasado, puede indicar el fin de la presión bajista a corto, pero no es menos cierto que necesitamos de cierta confirmación que debería verse esta semana en curso. Del mismo modo, no podemos dejar de mencionar el cambio de sesgo del mercado con respecto al alza de tipos, como se observa en el siguiente gráfico (gracias a Fernando Luque), otro de los grandes motores de la recuperación de última hora.

Regresando al problema de fondo, alta inflación y riesgo de crecimiento muy moderado, sin duda que toda esta tensión de las últimas semanas incide sobre las expectativas de los agentes y que volverán a ponerse sobre la mesa.

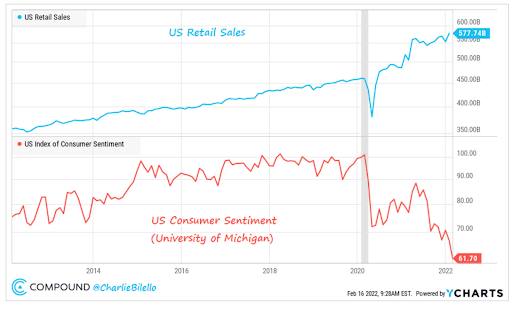

De momento y atendiendo al consumo medido en volumen de ventas minoristas, llama la atención la divergencia entre el sentimiento del consumidor (en mínimos), frente a unas ventas en máximos. Incluso, si ajustamos esta cifra por inflación, estamos un 15% por encima de los niveles previos al Covid.

Y si atendemos a los resultados empresariales, con el 82% ya publicado de 2021 Q4, el BPA en términos GAAP sube un 68% año contra año, con un BPA de beneficios operativos ganando un 41%. El problema ahora viene del lado de las expectativas de lo que puede suceder este ejercicio que, de momento y a tenor de lo visto en el gráfico anterior, pese al miedo del consumidor por el alza de precios, aquellos siguen gastando dinero.

Puntos a observar en esa consideración del impacto sobre crecimiento, es el alza de tipos. Desde el punto de vista del interés a 30 años en crédito hipotecario a tipo fijo, hemos pasado del 3% de enero, al 3,90% actual en lo que viene siendo el mayor dato desde mayo de 2019. El impacto en la vivienda, que de otro lado se ha disparado en cuanto al número de permisos de viviendas nuevas hasta niveles no vistos desde 2006, debería ser considerado como indicador de repercusión sobre el crecimiento. Si los precios están en máximos, los tipos a largo se disparan y se deja de crecer tanto… ¿cómo impactará en la capacidad de compra del ciudadano medio?

S&P

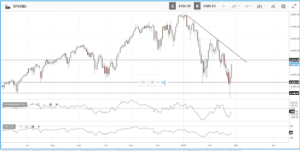

Si tomamos los máximos de enero, el S&P500 cae un 14,5% desde aquella fecha, en lo que supone la mayor corrección desde marzo de 2020 y, en extensión, la más larga desde 2018.

Desde un punto de vista técnico, el S&P500 llegó a perder la zona clave que venimos manteniendo de los 4240-4250. Sin embargo, justo desde esos niveles observamos el “reversal” y fuerte rebote para terminar la semana por encima del mismo. De momento y tras ese movimiento, vamos a considerar como escenario más probable el pasar a cierta zona de consolidación, y mantenemos como zona clave los 4240 y los 4180 como zonas que no deben perderse para no entrar en movimientos de implicaciones más bajistas. Por arriba, la clave pasa por los 4350. Si se superan, se generará un cambio de sesgo con implicaciones alcistas, y objetivo en los 4400. La confirmación en el lado alcista pasa por superar los 4430.

IBEX-35

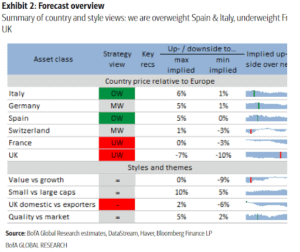

Llamaban la atención esta semana, más que nada por el cambio de sentimiento analista observado sobre España, las previsiones del BofA sobre Europa. Como decía y por primera vez en mucho tiempo, el mercado español junto al italiano, aparecen en “Sobre ponderar” contra el “Infra ponderar” de Francia o UK. La composición más financiera y clásica de estos índices, en el actual momento, tras las razones posibles.

Desde un punto de vista técnico, la zona clave de los 8000-8050 puntos se vieron en la sesión del jueves. Sin embargo y como sucediera en Estados Unidos, fuerte rebote desde esas zonas de control y regreso a los 8400 puntos. Los primeros soportes quedan ahora en los 8250 y sólo si se pierden los 8050-8000 puntos, pensaremos en caídas mayores. Por arriba, la clave pasa por los 8600 para intentar atacar los 8800 primero y los 9000 después.

Criptoactivos

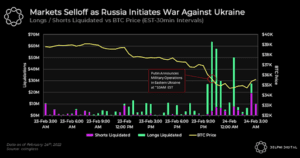

Sigue el movimiento y alta volatilidad en el entorno de los criptoactivos. Pese al gran desarrollo de muchos proyectos, aumento de usuarios con posiciones en BTC o ETH como vemos abajo, la correlación sigue siendo muy alta entre todos los proyectos y, como venimos diciendo en los últimos meses, entre los criptoactivos y los mercados de acciones.

Así mismo, semana muy movida con “margin call” en ambos sentidos y el obligado recuerdo al inversor de la NO necesidad de buscar apalancamiento en estos instrumentos.

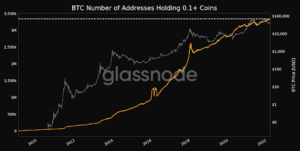

En este entorno de alta volatilidad y movimientos, el número de direcciones manteniendo más de 0,1 BTC alcanza un máximo histórico de 3.339.395.

Y en el caso de ETH, se llegan a los 21.907.000 direcciones con más de 0,01 ETH.

Desde un punto de vista técnico, estamos dentro de un rango de precios entre los 35K y los 42K. Si los precios rompen los 42k, objetivo en los 45.000, justo el anterior máximo que no fue superado. Podríamos pasar a una etapa de consolidación en estos niveles a la espera de la resolución global de la situación macro. El bajo volumen negociado real, cerca de los 4.000 millones de USD, la baja actividad en derivados y un sentimiento en zona de miedo, pero no extremo, hace posible ese escenario de cierta calma tensa. Si los precios rompieran los 35K o los 42K con aumento de volumen, el objetivo bajista queda en los 29K-30K y, por arriba, superar los 42K y los 45K supone ir a buscar los 51.000USD.