Situación global

Camino a cerrar la última semana del año, donde el S&P500 acumula 68 sesiones donde se ha marcado máximos históricos y sube un 26%, nos encontramos ante unos datos globales ciertamente impactantes. Empezando por el precio de la vivienda nueva en USA, ésta sube casi un 20% en el año, cerrando igualmente en precios nunca antes vistos. Los alquileres mientras tanto, acumulan un alza del 18%. De otro lado, las SPACS en USA han levantado más de 162.000 millones y su número alcanza ya las 610 (frente a 83.000 millones y 248 de 2020). Si continuamos observando la deuda nacional en USA, ésta supera los 29 billones de USD por primera vez en su historia, aumentando en más de 6 billones desde 2020 y suponiendo cerca del 126% del PIB. El índice Nasdaq 100 sube un 27% y son ya 13 años consecutivos sin marcar un ejercicio de rentabilidad negativa. Si tomamos los datos de inflación, el índice PCE sube un 5,7% sobre el año pasado, el dato más alto desde 1982. Y del lado empresarial, las empresas nunca habían ganado tanto como este ejercicio, con datos medios del S&P500 del 13% de crecimiento. En este contexto la subida de tipos de interés es, no obstante, algo descontado por el mercado pasado el primer trimestre de 2022.

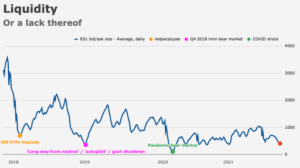

Todo esto está sucediendo en un momento de baja liquidez global del mercado. En el pasado, entrar en esas fases del mercado ha resultado ser peligroso pues, de suceder movimientos fuertes, éstos se ven acelerados a un lado u otro, fruto de esa falta de compradores o vendedores.

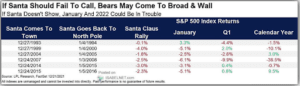

Para aquellos que aún esperan el rally de fin de año, en ese contexto de baja liquidez, la siguiente tabla muestra lo sucedido cuando no se produce ese sprint final. El mes siguiente ha sido negativo en el pasado y la media trimestral igual.

S&P

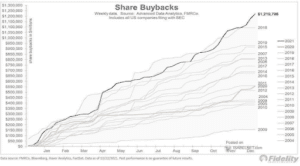

Un dato que no pasa inadvertido es el volumen de recompra de acciones. Este 2021 será el año que mayor volumen se ha destinado por parte de las empresas, a la compra de sus propias acciones, resultando en un beneficio para el inversor desde un punto de vista de valoración.

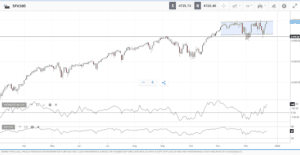

Desde un punto de vista técnico, el S&P500 está a las puertas de la zona clave de los 4720. Por encima, el mercado no tendría referencias en su camino alcista. Por abajo y en caso de no poder saltar ese nivel, primer soporte en los 4650 primero y los 4580 como siguiente nivel de control. Si tomamos el SPY, resulta que el S&P500 no ha cerrado por debajo de la media móvil de 200 sesiones desde mayo de 2020.

A nivel de sentimiento, el ataque a la zona de resistencia ha venido acompañado de un aumento de sentimiento positivo, aún en zona baja, que demuestra la reacción que puede producirse en esta referencia.

IBEX-35

Solo un milagro evitará que vayamos a buscar los 7800 – 7700 puntos en el Ibex-35. Debilidad absoluta, volumen muy bajo y la sensación de existir un coste de oportunidad cada vez más alto en caso de asignar recursos a este indicador. Perder los 8250 puntos abrirá el camino hacia los 7800, no existiendo soporte intermedio relevante que, fruto del pánico que se apoderará de los pocos inversores que quedan activos, hará caer esa zona en muy pocas sesiones. Si se produce el milagro, rebote hasta la zona de los 8600 donde se encuentra el verdadero muro a superar.

Criptoactivos

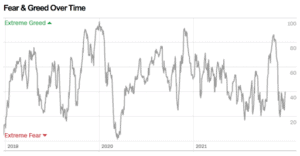

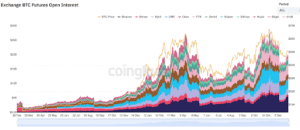

Nos acercamos a la última semana del año en un entorno de cierto pesimismo (pese a que se mejoran las lecturas anteriores) y volumen real negociado en BTC muy bajo, de unos 2.200 millones de USD. Desde el lado de dominancia, cerrará BTC cerca del 40% en lo que ha sido el año de las L1 y su aumento de ponderación global. El TVL supera los 258.000 millones de USD y el Open Interest parece querer volver a repuntar en esta última semana. Se ha detenido la entrada de flujos a las Exchanges y se observa cierta “tranquilidad” que suele preceder, en este mercado, a fuertes movimientos.

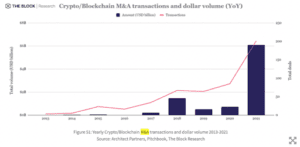

Del lado del volumen en operaciones crypto & Blockchain, se cerrará un año record en cuanto al número e importe de los deals efectuados.

Desde un punto de vista técnico y para el BTC, seguimos dentro del rango 47.000 – 51.500 USD. No obstante, el proceso de suave distribución observado en semanas anteriores se puede haber detenido y podemos estar ante el inicio de un movimiento fuerte. La clave alcista la tenemos en los 51.500 USD que, de superarse, abre camino directo hasta los 58k. Por abajo, perder los 47K abrirá el camino para ir a la zona de los 40k. A juzgar por la suma de algunas de las variables on-chain, el escenario más probable se decanta del lado alcista donde, sin embargo, precisamos de mayor volumen spot. Atentos a los movimientos que serán muy fuertes al estar el apalancamiento en aumento.