Tesla hat die Wachstumserwartungen deutlich verfehlt. Anleger haben ihre Skepsis deutlich zum Ausdruck gebracht und die Aktie allein in diesem Jahr um satte 35 Prozent abgestraft. Tesla ist seit Jahresbeginn der zweitschlechteste Performer im gesamten S&P 500, knapp vor Boeing. Ein deutlicher Warnschuss, der die Unterstützung bei 152 Dollar auf den Prüfstand stellt. Doch selbst nach dem deutlichen Wertverlust ist Tesla im Vergleich zu vielen Konkurrenten unverhältnismäßig hoch bewertet.

Anhaltende Herausforderungen auf dem E-Automarkt

Trotz deutlicher Preisnachlässe konnte die Nachfrage bisher nicht wiederbelebt werden. Diese Herausforderung betrifft nicht nur Tesla allein, sondern spiegelt die allgemeinen Herausforderungen des E-Automarkts wider: Hohe Zinsen und die günstigeren Alternativen wie Hybridfahrzeuge bremsen das Wachstum erheblich. Die Verkaufszahlen sind schwach, während die Margen sinken. Als Reaktion darauf plant Tesla, Kosten zu reduzieren und wird etwa 10 Prozent seiner Belegschaft entlassen. Am Dienstag, den 23. April, werden die Zahlen für das erste Quartal veröffentlicht. Es wird erwartet, dass Tesla den kleinsten Gewinn seit dem zweiten Quartal 2021 verzeichnet, mit einem EPS von 49 Cent. Ein Umsatz von 22,27 Milliarden Dollar würde das schwächste Quartal seit einem Jahr bedeuten.

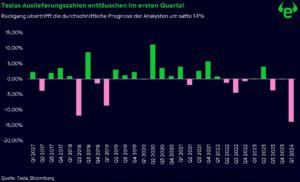

Große Enttäuschung bei den Auslieferungszahlen

Nichts verdeutlicht den Ernst der Situation besser als die jüngsten Auslieferungszahlen von Tesla. Lediglich 386.810 Fahrzeuge wurden ausgeliefert, was einem Rückgang von 8,5 Prozent im Vergleich zum Vorjahresquartal entspricht. Es markiert auch den ersten Rückgang im Vergleich zum Vorjahr seit 2020. Selbst bei den treuesten Anhängern von Elon Musk dürfte das Zweifel aufkommen lassen. Dieser Rückgang übertrifft die durchschnittliche Prognose der Analysten um satte 14 Prozent (siehe Chart). Eine erneute Verfehlung dürfte nicht überrascht haben – die Produktion hat in sieben der letzten acht Quartale den Absatz übertroffen –, so scheint sich die Entwicklung wie eine sich rapide beschleunigende Abwärtsspirale darzustellen.

Der Absturz setzt sich fort

Im April setzte Tesla seine Talfahrt ungebremst fort, nachdem das Unternehmen bereits im ersten Quartal als der schlechteste Performer im Nasdaq abgeschnitten hatte. Der Verlust seit Jahresbeginn weitete sich auf 35 Prozent aus. Doch trotz des starken Kursverfalls ist ein Einstieg alles andere als günstig. Mit einem Forward-KGV von 53,19 liegt die Bewertung von Tesla fast zweieinhalbmal über dem Nasdaq. Verglichen mit dem Durchschnitt der vier größten Autohersteller aus dem DAX ist Tesla über sechsmal so hoch bewertet. Die einzige Hoffnung, die Tesla vor einem weiteren Ausverkauf bewahren kann, ist die Verteidigung der Unterstützung bei 152 Dollar.

Tesla im Wochenchart. Quelle: eToro, TradingView

Eine harte Realität

Wer in Tesla investiert, setzt auf die Vision und Führung von Elon Musk. Doch bisher konnte Musk das Ruder noch nicht herumreißen. Als reiner E-Autohersteller fehlt Tesla die Möglichkeit, die Schwäche durch andere Geschäftsbereiche zu kompensieren, wie es bei deutschen Autoherstellern der Fall ist. Trotz des gesunkenen Aktienwerts bleibt Tesla immer noch kein Schnäppchen. Die Augen sind nun verstärkt auf die USA gerichtet, da hier fast die Hälfte des Umsatzes von Tesla generiert wird. Während die Inflation hartnäckig bleibt, läuft die Wirtschaft überraschend gut. Zinssenkungen, die früher oder später erwartet werden, könnten E-Autos erschwinglicher machen und die Akzeptanz automatisch erhöhen. Dies könnte dazu beitragen, dass Tesla zu seiner Stärke zurückkehrt und das Vertrauen der Investoren wiedererlangt.