Nach monatelanger Ruhe ist die Volatilität zurück. Der plötzliche Ausverkauf, der den Volatilitätsindex in die Höhe trieb, wurde durch mehrere Faktoren ausgelöst: Der Vorwurf, die Fed würde zu lange mit Zinssenkungen warten, schwache US-Arbeitsmarktdaten, die Kapitalrückflüsse in den Yen aufgrund der Zinserhöhung durch die Bank of Japan (Rückabwicklung Carry Trade) und Gewinnmitnahmen bei hoch bewerteten Tech-Aktien.

Diese Woche: Entspannung beim Volatilitätsindex, Käufer schlagen wieder zu

Käufer schlagen zu: Der S&P 500 entging knapp einer Korrektur (Stand: Freitag 17 Uhr), nachdem die Verluste am Montag auf 10% gegenüber dem Rekordhoch angewachsen waren. Doch der Wochenverlust von 4% wurde vollständig wettgemacht, und der Abstand zum Allzeithoch schrumpfte auf 6%. Auch der DAX konnte der Korrektur entkommen.

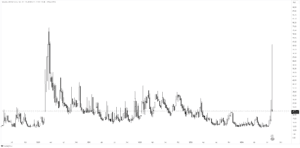

Volatilitätsindex: Am Montag schoss der VIX für den S&P 500 auf 65,73 – der höchste Stand seit 2020. Es handelte sich um den zweitgrößten täglichen Anstieg in der Geschichte. Der Index brach jedoch schnell wieder ein und notierte am Freitagnachmittag bei 22,40. Das deutet darauf hin, dass die Märkte den jüngsten Schock bereits verdaut haben könnten.

Wirtschaftsdaten: Der US ISM Services PMI stieg im Juli von 48,8 auf 51,4, wodurch die Rezessionsrisiken wieder abnahmen. Deutschlands Handelsbilanzüberschuss schrumpfte im Juni von 25,3 auf 20,4 Milliarden Euro, da die Exporte sanken und die Importe zulegten. In China stieg die Inflation im Juli um 0,5% gegenüber dem Vorjahr (erwartet wurden 0,3%), was die Deflationssorgen dämpfte.

US-Berichtssaison: Palantir Technologies hebt die Gewinnerwartungen an, dank robuster Nachfrage nach KI. Novo Nordisk leidet unter Preisdruck, der die Verkäufe der Abnehmspritze Wegovy drückt. Eli Lilly hebt die Umsatzprognose für 2024 an, unterstützt durch die starke Nachfrage nach Zepbound. Walt Disney liefert gemischte Ergebnisse, da schwache Park-Erlöse die Streaming-Gewinne ausgleichen.

Quartalsergebnisse von DAX-Konzernen: Infineon verfehlt Umsatzprognosen aufgrund schwacher E-Auto-Nachfrage. Siemens bleibt am unteren Ende der Erwartungen wegen rückläufiger Automatisierungsnachfrage. Die Deutsche Telekom steigert Rentabilität durch starkes US-Wachstum. Allianz verzeichnet Gewinnsprung im Lebensversicherungsgeschäft, da Pimco von Mittelzuflüssen profitiert.

Nächste Woche: US-Inflation, ZEW-Index und Quartalszahlen

Die heiße Phase der US-Berichtssaison ist vorbei, doch mit Zahlen von Walmart, Barrick Gold und JD.com bleibt es spannend. In Deutschland rücken Hannover Rück, RWE und TUI in den Fokus. Die US-Inflationsdaten dürften zeigen, dass der Preisdruck im Juli für den vierten Monat in Folge nachgelassen hat. Bei den ZEW-Konjunkturerwartungen waren Finanzexperten zuletzt weniger optimistisch – ob sich dieser Trend im August fortsetzt oder nur ein Ausreißer war, bleibt abzuwarten.

Inflationsdaten für Juli: Der kritische Faktor für die Fed-Zinssenkung

Die Frage ist nicht mehr, ob die Fed im September die Zinsen senkt, sondern wie stark: 25 oder 50 Basispunkte. Derzeit stehen die Chancen bei 50:50. Vor der Fed-Sitzung werden noch zwei entscheidende Inflationsberichte veröffentlicht, die den Kurs der Geldpolitik maßgeblich beeinflussen könnten. Am Mittwoch werden die Verbraucherpreisdaten für Juli veröffentlicht. Im Vergleich zum Vorjahr wird ein leichter Rückgang von 3,0% auf 2,9% prognostiziert. Sollte ein stärkerer Rückgang ausbleiben, werden die Märkte vermutlich mit ihren Erwartungen an Zinssenkungen etwas zurückrudern. Im Monatsvergleich wird ein Anstieg um 0,2% erwartet.

Volatilitätsindex: Ein einzelner Indikator reicht nicht

Auch der VIX hat seine Schwächen, die die Wahrnehmung von Marktrisiken verzerren können. Zwischen Januar und Oktober 2022 fiel der S&P 500 um 28%, doch der VIX erreichte bereits zu Beginn des Rückgangs im Januar seinen Höchststand bei 38,94. Das lag daran, dass der Markt nicht panikartig einbrach, sondern sich kontrolliert über Monate hinweg nach unten bewegte. Im Gegensatz dazu schoss der VIX während der Corona-Krise auf 85,47, als die Märkte innerhalb weniger Wochen dramatisch einbrachen. Anleger sollten sich daher nicht blind auf einen einzigen Indikator verlassen.

Quelle: TradingView

Positiver Ausblick für Aktien trotz zurückkehrender Volatilität

Die US-Wirtschaft zeigt sich resilient, die Inflation sinkt und die Zinssenkungserwartungen spiegeln sich klar an den Märkten wider. Seit Mai stiegen die 10-jährigen US-Anleihen um 5%, während der EURUSD um 2% zulegte. Im Gegensatz dazu stürzte der USDJPY innerhalb von fünf Wochen um 9% ab, hauptsächlich wegen der Rückabwicklung des Carry Trades. Ein schwächerer Dollar könnte Rohstoffen Auftrieb geben: Gold notiert in der Nähe seines Rekordhochs, Silber stabilisierte sich über dem Vorwochentief und Brent beendete die vierwöchige Verlustserie.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.