Die neuen Zölle von Donald Trump überschatten derzeit alles andere an den Märkten. Die Rezessionssorgen nehmen zu, die Anlegerstimmung ist im Keller. Dennoch stehen neue Impulsgeber bevor: Die US-Inflationsdaten und der Start der US-Berichtssaison.

Erster Test: Banken-Zahlen als Marktbarometer

Am Freitag eröffnen die Banken die Berichtssaison in den USA. Den Anfang machen J.P.Morgan und Wells Fargo. Sie liefern einen ersten Eindruck von der wirtschaftlichen Großwetterlage und davon, wie das erste Quartal verlaufen ist. Der Markt sehnt sich nach positiven Signalen.

Die Inflationsdaten spielen nur eine untergeordnete Rolle, da die Auswirkungen der Zölle erst mit Verzögerung in den Zahlen sichtbar werden. Sollten die Daten jedoch überraschend stark ausfallen, dürfte das zusätzlich Öl ins Feuer gießen. Die Daten werden am Donnerstag veröffentlicht.

Deutlich gesenkte Prognosen

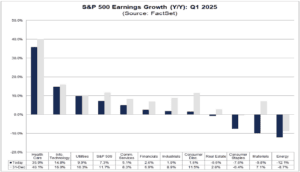

Der Finanzsektor steht unter Druck. Nicht nur aufgrund des angespannten Marktumfelds, sondern auch wegen deutlich gesenkter Gewinnprognosen. Im Vergleich zum Gesamtmarkt bleibt die Dynamik verhalten. Für die Finanzunternehmen im S&P 500 wird aktuell ein Gewinnwachstum von 2,6 Prozent gegenüber dem Vorjahreszeitraum erwartet (siehe Chart).

Die Erwartungen wurden in den vergangenen Monaten stark nach unten korrigiert. Derzeit liegt die Prognose bei weniger als 40 Prozent dessen, was noch Ende Dezember angenommen wurde. Dabei ist der Finanzsektor kein Einzelfall. Bei allen elf Sektoren im S&P 500 wurden die Gewinnerwartungen reduziert.

Ein Gewinnwachstum von 2,6 Prozent wäre auch unterdurchschnittlich. Für alle Unternehmen des S&P 500 wird ein Anstieg von 7,3 Prozent prognostiziert. Auch beim Umsatz bleibt der Finanzsektor hinter dem Gesamtmarkt zurück. Erwartet wird ein Zuwachs von 2,4 Prozent – leicht unter der vorherigen Schätzung und ebenfalls unter dem S&P-500-Durchschnitt von 4,2 Prozent.

Gewinnerwartungen der einzelnen Sektoren im S&P 500. Quelle: FactSet

Frühwarnsystem für die Konjunktur

Die jüngsten Umfragedaten aus den USA enthalten mehrere deutliche Warnsignale. Die Zukunftserwartungen der Verbraucher sind auf ein Zwölfjahrestief gefallen – ein klares Zeichen für das nachlassende Vertrauen in die wirtschaftliche Entwicklung.

Der ISM Manufacturing PMI ist erneut unter die Marke von 50 gerutscht. Ein Hinweis darauf, dass die Aktivität im verarbeitenden Gewerbe zurückgeht. Andererseits fiel der ISM Services PMI überraschend schwach aus. Und das, obwohl der US-Dienstleistungssektor normalerweise als konjunkturell besonders robust gilt.

Die Banken rücken in diesem Umfeld besonders in den Fokus. Nicht nur, weil sie traditionell als Erste ihre Zahlen veröffentlichen, sondern vor allem, weil sie eine zentrale Rolle bei der Versorgung von Unternehmen und Verbrauchern mit Kapital spielen.

Gerade jetzt liefern ihre Quartalsberichte wichtige Einblicke in zentrale Trends wie Kreditvergabe, Risikovorsorge und Zinsmargen. Anleger sollten daher genau beobachten, ob sich Anzeichen für eine schwächelnde Realwirtschaft zeigen – und wie stark diese bereits ausgeprägt sind.

Übertreibung oder berechtigte Sorgen?

Am Freitag machte sich im Bankensektor Panik breit. Technische Marken wurden durchbrochen, die Volatilität nahm spürbar zu. Das war unter anderem im SPDR S&P Bank ETF sichtbar. Ausgelöst wurde die Bewegung durch den Bruch der wichtigen Unterstützungszone bei 785 Punkten.

Die Verluste gegenüber dem Rekordhoch weiteten sich auf 16 Prozent aus. Der Index fiel auf den tiefsten Stand seit September. Im Tageschart ist der RSI-Indikator unter die 30er-Marke gefallen. Ein Bereich, der auf einen überverkauften Zustand am Markt hindeutet. Das könnte auf eine mögliche kurzfristige Übertreibung auf der Unterseite hinweisen.

Zum Wochenschluss konnte sich der Index oberhalb der Unterstützung bei 730 Punkten halten. Ein erstes positives Signal, das jedoch noch keine Umkehr darstellt. Das Risiko weiterer Verluste bleibt bestehen, solange sich die fundamentalen Rahmenbedingungen nicht nachhaltig verbessern.

SPDR S&P Bank ETF im Tageschart. Quelle: TradingView

Trumps Kalkül

Donald Trumps Handelspolitik ist nicht nur auf außenpolitische Wirkung ausgelegt, sondern auch innenpolitisch strategisch motiviert. Mit hohen Zöllen bestraft Trump zwar die US-Handelspartner, doch gleichzeitig hat er ein großes Interesse daran, die Anleiherenditen zu drücken.

Niedrigere Renditen senken die Refinanzierungskosten für die bestehenden US-Staatsschulden. Auf diese Weise lassen sich Milliarden einsparen. Das schafft finanziellen Spielraum, der später für Steuersenkungen genutzt werden könnte.

Eine schwächere Wirtschaft oder sogar eine Rezession wird bewusst in Kauf genommen. Die Märkte haben längst begonnen, dieses Szenario einzupreisen. Die Rendite der 10-jährigen US-Staatsanleihe fiel am Freitag zeitweise unter die Marke von 4 Prozent. Im Januar lag sie noch bei 4,8 Prozent.

Für Banken könnte ein Dreiklang aus sinkender Zinsmarge, wachsender Unsicherheit und steigenden Risiken drohen. Das könnte das operative Umfeld deutlich erschweren, vor allem wenn sich die schwächere Konjunktur manifestiert.

Angesichts der nervösen Märkte und der gemischten Wirtschaftssignale könnten die Quartalsberichte dieser Woche einen Wendepunkt markieren oder zumindest den Ton für die kommenden Wochen angeben. Sollten die Ergebnisse enttäuschen, könnten die Ängste vor einer allgemeinen Konjunkturabschwächung schnell eskalieren.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.