Chinesische Autohersteller erobern im Eiltempo den europäischen Elektrofahrzeugmarkt. Die EU wirft ihnen vor, durch exzessive Subventionen unfaire Vorteile zu genießen. Doch die Einführung von Strafzöllen als Schutzschild für die heimische Autoindustrie könnte Europa am Ende selbst treffen. Der chinesische Markt ist für westliche Autobauer von existenzieller Bedeutung, und Gegenschläge aus Peking scheinen unausweichlich. Die Spannungen dürften in den kommenden Monaten weiter eskalieren.

EU setzt Zeichen gegen chinesische Subventionen

Ab dem 4. Juli erhöht die EU ihre Schlagkraft im Handelsstreit mit China durch die Einführung von Strafzöllen auf chinesische Elektroautos. China wird beschuldigt, durch massive staatliche Subventionen einen unfairen Wettbewerb zu fördern, der es chinesischen Herstellern ermöglicht, Marktanteile in Europa zu gewinnen. In Anlehnung an die USA, die ihre Importzölle auf chinesische Elektrofahrzeuge auf 100 Prozent vervierfacht haben, hat die EU ähnliche Maßnahmen ergriffen. Die neuen EU-Zollsätze sind markenspezifisch und reichen von 17,4 Prozent für BYD bis zu 38,1 Prozent für SAIC. Diese gezielte Reaktion der EU zeigt, wie ernsthaft sie unfaire Handelspraktiken bekämpft und den Markt schützt.

Chinesische Marken stärken ihre Position in Europa

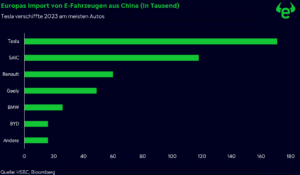

Die Machtverhältnisse auf dem europäischen E-Automarkt verschieben sich. Der Marktanteil chinesischer Marken stieg von 4,1 Prozent im Jahr 2022 auf 6,9 Prozent im Jahr 2023 und hat sich seit 2021 mehr als verdreifacht. Insbesondere der US-Hersteller Tesla dominiert den Exportmarkt von China nach Europa mit insgesamt 177.000 Autos im Jahr 2023. Auf dem zweiten Platz folgt der größte chinesische Automobilhersteller SAIC mit 118.000 Fahrzeugen. Der aufstrebende Hersteller BYD konnte nur 16.000 Fahrzeuge absetzen, was deutlich unter den 26.000 Autos liegt, die BMW verschiffte. Die Verlagerung der Produktion vieler deutscher Autobauer nach China bedeutet, dass die verhängten Zölle nun auch direkt ihre eigenen Unternehmen treffen.

Deutsche Autobauer in der Zwickmühle

Für westliche Autobauer, insbesondere in Deutschland, stellt sich eine verhängnisvolle Situation dar. Einerseits muss die heimische Industrie geschützt werden, andererseits könnten Gegenmaßnahmen einen unheilvollen Teufelskreis auslösen. Volkswagen, Mercedes-Benz und BMW generieren zusammen mehr als ein Drittel ihres Umsatzes in China. Es gibt keine realistische Alternative zu diesem riesigen Absatzmarkt. Jedoch ist der Anteil in den letzten vier Jahren von 39,4 auf 34,3 Prozent gesunken, da chinesische Hersteller immer mehr Marktanteile im eigenen Land erobern. Der Druck auf die deutschen Autobauer wächst beträchtlich, und Deutschland kann sich schlichtweg keinen Handelskonflikt mit China leisten. Die Automobilbranche beschäftigt 780.000 Menschen in Deutschland und erwirtschaftet einen Umsatz von über 564 Milliarden Euro pro Jahr.

Kooperation oder Eskalation?

Der Handelskonflikt könnte schnell über den Bereich der Elektroautos hinaus eskalieren. Entscheidend wird sein, wie China auf die Strafzölle reagiert. Es wäre ein Trugschluss zu glauben, dass ein Handelskonflikt gewonnen werden kann. Vielmehr stellt sich die Frage, wer am wenigsten verliert. Kooperation bleibt die einzige Möglichkeit, um beidseitigen Nutzen zu erzielen. Für China bietet der Markteintritt in Europa auch die Gelegenheit, strukturelle Veränderungen voranzutreiben und sich weniger abhängig vom Immobilienmarkt zu machen, indem es verstärkt auf eigene Exporte setzt. Die kommenden Monate werden zeigen, ob beide Seiten bereit sind, einen konstruktiven Weg einzuschlagen oder ob sich die Spannungen weiter verschärfen.

Risikohinweis:

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Hebel schnell Geld zu verlieren. 51 % der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Wichtiger Hinweis:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung.