In Europa haben die Märkte lange auf eine Zinssenkung gewartet. Angesichts der hohen Sensibilität sowohl der EU-Wirtschaft und der Aktienmärkte gegenüber niedrigeren Zinssätzen ist dies ein besonderer Katalysator. In den letzten Wochen häuften sich die Bestätigungen, dass eine kleine Anpassung im Juni bevorsteht. Insgesamt bleibt die Herausforderung für die EZB, den Balanceakt zwischen der Förderung der wirtschaftlichen Erholung und der Vermeidung neuer Inflationsturbulenzen zu meistern. Eine zu schnelle und zu starke Senkung der Kreditkosten in den nächsten Monaten könnte die Konjunktur möglicherweise übermäßig stimulieren und eine zweite Inflationswelle auslösen.

Juni-Sitzung: EZB vor Zinssenkung

Die Hinweise verdichten sich, dass die EZB schneller als die Fed an der Zinsschraube dreht. Am 6. Juni wird allgemein eine Senkung um 25 Basispunkte auf 4,25 Prozent erwartet. Dabei steckt der Teufel im Detail. Sowohl in Europa als auch in den USA sinkt die Inflation, hauptsächlich aufgrund der hohen Zinssätze. Während sich das Wirtschaftswachstum in den USA in den letzten Quartalen verlangsamt hat, bleibt es dennoch höher als in Europa – 1,6 Prozent im Vergleich zu 0,3 Prozent. Die Kerninflation auf der anderen Seite des Atlantiks ist jedoch höher – 3,6 Prozent gegenüber 2,9 Prozent. Letztendlich verzeichnet Europa größere Fortschritte bei der Inflationsbekämpfung, was der EZB mehr Handlungsspielraum als der Fed gibt.

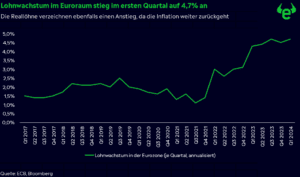

Arbeitsmarktstärke und der Weg zu niedrigeren Zinsen

Europas fester Arbeitsmarkt macht die Wirtschaft widerstandsfähiger als erwartet. Doch diese Stärke birgt Risiken für die zukünftige Zinspolitik. Im ersten Quartal stiegen die Löhne in Europa annualisiert um 4,7 Prozent. Angesichts des Anteils privater Konsumausgaben am Bruttoinlandsprodukt, der über 50 Prozent ausmacht, ist diese Entwicklung nicht zu vernachlässigen. Gleichzeitig sinkt die Inflation in Europa, größtenteils bedingt durch die hohen Zinssätze. Eine sinkende Inflation bei steigenden Löhnen könnte darauf hindeuten, dass der Konsum aufgrund höherer Realeinkommen gestärkt wird. Dies könnte die EZB zwingen, geplante Zinssenkungen zu verschieben, um eine zweite Inflationswelle zu verhindern und die Preisstabilität zu wahren.

Rückkehr zur Nullzinspolitik sehr unwahrscheinlich

Seit Jahresbeginn haben die Märkte ihre aggressiven Zinserwartungen sukzessive zurückgeschraubt, was für die zweite Jahreshälfte große Fragen aufwirft. Die erwartete erste Zinssenkung im Juni sollte keinesfalls als Signal für eine baldige Rückkehr zur Nullzinspolitik betrachtet werden. Derzeit werden Zinssenkungen von insgesamt 61 Basispunkten bis zum Jahresende eingepreist, wobei 16 Basispunkte für September erwartet werden. Eine zweite Senkung könnte daher eher im Dezember Thema werden, und eine umfassendere Senkungsrunde könnte frühestens 2025 beginnen. Der europäische Dienstleistungssektor verzeichnet ein stärkeres Wachstum, und auch das verarbeitende Gewerbe zeigt deutliche Verbesserungen. Dennoch bleibt das Wachstum hinter der Dynamik der USA zurück. Sollte sich jedoch im Sommer eine stärkere Wachstumsdynamik entwickeln, könnte dies den Weg zu weiteren Zinssenkungen erheblich erschweren.

Anleger hoffen auf neue Andeutungen

Die EZB verfolgt eine datenabhängige Geldpolitik und scheut davor zurück, sich über den Juni hinaus festzulegen. Dadurch bleiben die Märkte im Ungewissen. Der Vorteil liegt darin, dass Änderungen erst kommuniziert werden, wenn die Notenbank sich sicher ist. Bei der Pressekonferenz könnten jedoch einige Andeutungen gemacht werden, die zumindest etwas Licht ins Dunkel bringen würden. Für Anleger ist entscheidend, dass für deutlich niedrigere Zinsen weitere Fortschritte bei der Inflationsbekämpfung erforderlich sind. Laut EZB soll das Zwei-Prozent-Ziel erst Mitte 2025 erreicht werden. Der Ausblick für die Eurozone bleibt optimistischer als die aktuelle Wirtschaftslage, was die Aktienmärkte langfristig stützen dürfte. Europa wäre besser aufgestellt, wenn die Wirtschaft trotz gestiegener Zinsen widerstandsfähig bleibt, anstatt dass die Zinsen überhastet wegen eines Abschwungs gesenkt werden müssen – was zinssensitive Sektoren wie Immobilien und das verarbeitende Gewerbe weiter belasten würde.

eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.