Inmitten einer untypischen April-Performance steht der DAX vor neuen Herausforderungen. Obwohl der April traditionell als stärkster Monat gilt, brach dieser Trend dieses Jahr überraschend. Während einige eine vorzeitige Sommerflaute befürchten, bleiben die zwei großen Säulen des Bullenmarktes bestehen: die erwarteten Zinssenkungen der EZB und die dynamische Erholung der Unternehmensgewinne in Europa. Trotz einer deutlichen Steigerung der DAX-Bewertung in den letzten Monaten liegt sie immer noch unter dem 10-Jahresdurchschnitt.

Historische Performance nach Monaten

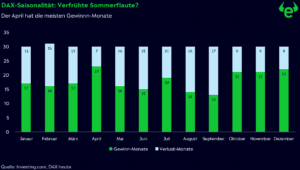

Drei Viertel der DAX-Aktien verzeichnen seit Jahresbeginn Kursgewinne. Besonders stark stiegen Siemens Energy und Rheinmetall. Doch auch Schwergewichte wie SAP oder Allianz tragen zum Aufschwung des Bullenmarktes bei. Die Daten der letzten 30 Jahre werfen ein aufschlussreiches Licht auf die saisonalen Trends. Der April erwies sich dabei als der stärkste Monat mit insgesamt 23 gewinnbringenden Monaten und einer durchschnittlichen Rendite von 3,31 Prozent. Von Mai bis Oktober zeigt sich jedoch ein ganz anderes Bild, da vier der fünf Monate die wenigsten Gewinn-Monate aufweisen. Auffallend ist der September mit 13 Verlust-Monaten, was ihn zum schwächsten Monat des Jahres macht. Innerhalb dieses fünfmonatigen Zeitraums finden sich auch die drei Monate, die zu Kursverlusten neigen. Der August stellt dabei mit -2,17 Prozent die schwächste Performance dar. Nach dem April weisen die drei Monate des vierten Quartals die meisten Gewinn-Monate und die höchsten Renditen auf. Besonders der November sticht dabei hervor, mit einer Rendite von 3,02 Prozent.

Saisonalität: Zwischen Vorhersage und Realität

Der April stellte die Börsenwelt auf den Kopf. Die Saisonalität liefert zwar keine zuverlässige Vorhersage, dennoch bleibt sie ein Schlüsselelement, um den typischen Zyklus der Börse besser zu verstehen. Der DAX erlebte im April einen Rückschlag, wodurch sein zweistelliger Jahresgewinn um 3,03 Prozent auf 7,07 Prozent reduziert wurde. Trotz dieser Korrektur steht der Leitindex weiterhin solide da. Einige Stimmen argumentieren, dass die saisonalen Effekte vorgezogen wurden. Neue Rekordstände sind kurzfristig nicht auszuschließen, doch die bevorstehende saisonale Phase deutet auf stärkere Volatilität oder eine breitere Seitwärtsbewegung hin, die erst Ende September endet.

DAX-Korrektur überfällig gewesen

Vor drei Wochen erreichte der Relative Strength Index einen Wert von über 80 Punkten, was eine Überhitzung signalisierte. Trotz eines Kursrückgangs von 6 Prozent ähnelte die Situation eher einem Dip, da viele Käufer darin schnell neue Chancen sahen. Das liegt nicht nur an den zwei Hauptsäulen des noch jungen Bullenmarktes – den erwarteten Zinssenkungen der EZB und der beschleunigten Erholung der Unternehmensgewinne in Europa – sondern auch an der günstigen Bewertung. Das Forward-KGV des DAX liegt mit 20,1 unter dem des S&P 500 und unter dem eigenen 10-Jahres-Durchschnitt von 20,5. Vor drei Wochen kehrte der DAX über die Marke von 18.000 Punkten zurück und erreichte in der Vorwoche ein neues Rekordhoch von 18.847 Punkten.

Über die Saisonalität hinaus denken

Auch wenn es in der Vergangenheit saisonale Trends gegeben hat, können fundamentale Faktoren die Befürchtungen vor schwächeren Monaten zerstreuen. Die europäischen Gewinnprognosen haben sich im letzten Quartal doppelt so schnell gesteigert wie die in den USA. Trotz der Herausforderungen für die deutsche Wirtschaft, die im europäischen Vergleich zurückbleibt und wo die Industrie weiterhin in einer tiefen Rezession steckt, bieten DAX-Konzerne ein ermutigendes Bild. Sie erwirtschaften den Großteil ihres Gewinns im Ausland, zahlen 2024 Rekord-Dividenden und werden dank ihrer vorwiegend zyklischen Ausrichtung bald von niedrigeren Zinsen profitieren.

eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.