Anleger verlagern sich zunehmend von Tech- auf Value-Werte. Dabei nimmt die Attraktivität von defensiven und zyklischen Titeln besonders stark zu.

Erhöhte Bewertung, niedrige Messlatte

Der S&P 500 erscheint im Vergleich zu den erwarteten Gewinnen (Forward 12-month P/E Ratio) teuer. Die fundamentale Kennzahl liegt derzeit bei 19,2, über den Durchschnittswerten der letzten fünf (18,9) und zehn Jahre (17,6). Im Vergleich zu dem Tiefstand während des Corona-Crashs (fast bei 13) und dem Höchststand nach dem anschließenden Boom (kurzzeitig über 23) scheint dies jedoch ein gesundes Niveau zu sein.

Gleichzeitig deuten die niedrigen Erwartungen darauf hin, dass die Marktteilnehmer nicht allzu optimistisch bezüglich der Gewinnentwicklung der Unternehmen sind. In den letzten drei Monaten wurden die Erwartungen von 8,0 Prozent auf 1,3 Prozent nach unten korrigiert und liegen somit unter dem historischen Durchschnitt. Die Messlatte ist vergleichsweise niedrig und könnte möglicherweise leicht übertroffen werden.

Gewinner und Verlierer

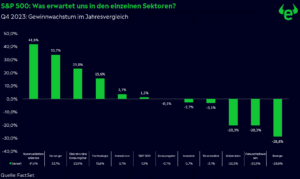

Für das vierte Quartal werden in fünf von elf Sektoren (siehe Chart) Gewinnsteigerungen erwartet. Besonders ragen der Technologie-Sektor (Kommunikationsdienste, Technologie und diskretionäre Konsumgüter) sowie defensive Branchen (Versorger und Immobilien) heraus. Der Technologie-Sektor führt die Liste mit den stärksten Wachstumsraten an. In den Top 4 finden sich gleich drei Tech-Kategorien, allen voran der Sektor für Kommunikationsdienste.

Es wird erwartet, dass sechs der elf Sektoren Verluste verzeichnen. Diese Verluste betreffen sowohl zyklische (Diskretionäre Konsumgüter, Industrie, Materialien und Energie) als auch defensive Sektoren (Gesundheitswesen und Basiskonsumgüter). Der Energiesektor dürfte das Schlusslicht bilden, während der Sektor Basiskonsumgüter voraussichtlich den geringsten Gewinnrückgang verzeichnen wird. Der Finanzsektor, der in eine separate Kategorie eingeordnet wird, belegt den viertletzten Platz in der Rangliste.

Warum Aktien weiterhin eine gute Wahl sind

Kernthese für das Börsenjahr 2024: Aktien bleiben attraktiv. Der erwartete Rückgang der Inflation dürfte zu Zinssenkungen führen und eine Rückkehr zu zweistelligem Gewinnwachstum begünstigen.

Risikomanagement im Aktienportfolio

Langfristig orientierte Anleger könnten angesichts der Tech-Rally im vergangenen Jahr zur Absicherung ihres Portfolios eine Neugewichtung vornehmen. Einige könnten Gewinne bei hoch bewerteten Technologieaktien realisieren und ihr Kapital in Sektoren mit niedrigen Bewertungen umschichten.

Das Ziel ist nicht, sich gänzlich von Tech-Aktien zu verabschieden, sondern vielmehr einen ausgewogenen Mix im Portfolio zu finden, der sich an die sich ändernde Marktdynamik anpasst.

Defensive Aktien in Bereichen wie Basiskonsumgüter, Versorger, Immobilien und Gesundheitswesen gelten als die sicherste Wahl. Anleger können von attraktiven Dividenden profitieren und sind im Falle einer Rezession gut positioniert.

Zyklische Aktien aus den Sektoren diskretionäre Konsumgüter, Industrie, Energie und Materialien, sind riskanter, könnten jedoch besonders attraktiv werden, wenn die Rezessionsrisiken abnehmen oder gänzlich entfallen.

Fazit

Die aktuelle Bewertung des S&P 500 liegt über dem langfristigen Durchschnitt, erreicht jedoch kein alarmierend hohes Niveau. Die Erwartungen bezüglich der Quartalszahlen wurden nach unten korrigiert, was Raum für positive Überraschungen schafft. Der anhaltende Trend im Tech-Sektor wird voraussichtlich auch 2024 fortbestehen; jedoch zeigen Anleger vermehrt Interesse an günstiger bewerteten Titeln aus dem defensiven und zyklischen Sektor.