Der deutsche Leitindex verzeichnete im dritten Quartal einen Anstieg von 5,7 Prozent und setzte seine Rally fort. Doch der Weg zu neuen Rekordhöhen war alles andere als geradlinig. Besonders auffällig ist die Wiederbelebung vieler Aktien, die seit 2021 stark ausverkauft wurden und nun ein kurzfristiges Comeback feiern. Globale Konjunkturimpulse tragen maßgeblich zu diesem Rückenwind bei.

Im September den Turbo gezündet

Der DAX schloss das dritte Quartal auf einem neuen Rekordhoch von 19.412 Punkten. In einer überraschenden Abkehr von der üblichen Saisonalität zeigte der Leitindex gerade im traditionell schwachen September eine starke Performance und avancierte mit einem Zuwachs von 2,2 Prozent zum viertstärksten Monat des Jahres. Seit 1959 verzeichnete der September einen durchschnittlichen Verlust von 1,71 Prozent – doch diese historische Schwäche blieb 2023 aus. Der März markiert mit einem Plus von 4,61 Prozent den bisher besten Monat des Jahres, dicht gefolgt vom Februar mit 4,58 Prozent. Besonders turbulent war der August, der sich als volatilster Monat des Jahres herausstellte und eine Handelsspanne von fast 2.000 Punkten aufwies.

Düstere Frühindikatoren und dennoch Hoffnung

Trotz erhöhter Volatilität sehen viele Anleger Kursrückgänge als Einstiegschancen, was auf langfristigen Optimismus hindeutet. Frühindikatoren wie der ifo-Geschäftsklimaindex zeigen jedoch ein alarmierend düsteres Bild der deutschen Wirtschaft, die tief in einer Krise steckt. Dennoch profitieren zahlreiche DAX-Konzerne von ihrer starken Ausrichtung auf Auslandsmärkte. Das angekündigte Konjunkturpaket Chinas sorgt für zusätzlichen Rückenwind beim DAX, denn 6,1 Prozent der deutschen Exporte gehen ins Reich der Mitte. Gleichzeitig hat die Fed die Zinswende eingeleitet, während die EZB die Kreditkosten weiter senkt, was beiden Wirtschaftsräumen Impulse geben dürfte. Besonders wichtig bleibt der US-Markt, auf den 9,9 Prozent der deutschen Exporte entfallen. Noch höher ist der Anteil der drei größten europäischen Handelspartner: 20,7 Prozent der Ausfuhren gehen nach Frankreich, in die Niederlande und nach Polen.

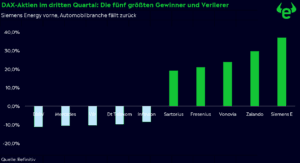

Comeback der Nachzügler

Der DAX konnte im dritten Quartal um 5,7 Prozent zulegen, doch innerhalb des Index gab es heftige Schwankungen. Besonders beeindruckend ist Siemens Energy, dessen Aktie um stolze 36,9 Prozent kletterte – über sechsmal so stark wie der Gesamtindex. Bemerkenswert ist, dass die Gewinner über verschiedene Branchen verteilt sind und eines gemeinsam haben: Es sind allesamt Comeback-Aktien, die lange hinter dem breiten Markt zurückblieben. Diese steigende Marktbreite signalisiert die wachsende Zuversicht der Anleger und verleiht dem Bullenmarkt zusätzliche Stabilität.

Auf Platz zwei landete der Online-Modehändler Zalando mit einem Anstieg von 29,6 Prozent, dicht gefolgt von Vonovia, dem Immobilienriesen, mit einem Plus von 23,7 Prozent. Die Gesundheitsbranche war durch Fresenius vertreten, das mit ebenfalls 23,7 Prozent knapp dahinter lag. Auch der Laborausrüster Sartorius konnte mit einem Kurszuwachs von 19,1 Prozent auf Platz fünf überzeugen.

Am unteren Ende der Skala fallen vor allem die Automobilhersteller auf: BMW musste im dritten Quartal einen Verlust von 11,2 Prozent hinnehmen, dicht gefolgt von Mercedes-Benz (-10,4 Prozent) und Volkswagen (-10,3 Prozent). Auch die Deutsche Telekom verbuchte mit -9,7 Prozent kräftige Verluste. Infineon, stark vom Automobilsektor abhängig, rundete mit einem Minus von 7,4 Prozent die Liste der Verlierer ab. Mehr als die Hälfte des Umsatzes des Chipherstellers stammt aus dem Automotive-Bereich, was die Schwierigkeiten der gesamten Autobranche unterstreicht.

Deutschland im Rückstand

Die USA steuern auf ein Soft Landing zu, während die Fed die Zinswende eingeläutet hat. Zeitgleich greift China angesichts schwächelnder Konjunktur mit dem größten Stimuluspaket seit der Pandemie ein. Auch die EZB hat bereits zweimal die Zinsen gesenkt und könnte schon im Oktober nachlegen. Für den DAX sind das vielversprechende Signale. In den kommenden Monaten dürften sich diese Entwicklungen positiv auf Auftragslage, Industrieproduktion und Exporte auswirken. Doch die größte Herausforderung bleibt: Deutschland hat Nachholbedarf, sogar im europäischen Vergleich hinkt die Wirtschaft hinterher. Das Sorgenkind ist einmal mehr die Automobilbranche, die mit tiefgreifenden strukturellen Problemen kämpft. Ein harter Wettbewerb durch günstigere E-Autos aus China und strenge EU-Umweltauflagen setzen den deutschen Herstellern massiv zu.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.