Inflation, Wachstum und Zentralbanken

Diese Woche wird das Hauptaugenmerk der Finanzmärkte auf drei Faktoren gerichtet sein: Inflation, Wachstum und Zentralbanken. An der Tagesordnung stehen in dieser Woche: Wachstumszahlen aus Deutschland, Großbritannien und den USA; die Inflationswerte der USA, Großbritannien und Japan, sowie die Reden von EZB-Präsident Mario Draghi und US-Notenbankvorsitzende Janet Yellen. Im Großen und Ganzen werden Investoren versuchen, eine weltweite Übersicht zu erhalten – eine Übersicht von Gelegenheiten bzw. Möglichkeiten. Investoren werden versuchen, die guten Chancen, die nicht so guten und die schlechten ausfindig zu machen. Die Kombination aus den veröffentlichten Zahlen und den Reden sollte Investoren ein deutliches Bild geben, in welche Richtung sich die Märkte bewegen könnten, egal ob es eine Markterholung des Dollars, eine Genesung bzw. Aufschwung des Pfund Sterling oder ein Einbruch des Euros ist. Die Frage ist, inwieweit und wie werden Investoren die Daten nutzen, um eine Strategie auszuarbeiten?

Deutsches Wachstum, Europäische Inflation

Wenn es um den Euro geht, vor allem nach so einem erheblichen Werteinbruch, sind die Investoren ständig auf der Suche nach dem “Optimalen”, auch bekannt als der Augenblick oder Zeitpunkt, wenn sich die Lage in Europa als nicht so schlimm erweist, wie zunächst befürchtet. Für Investoren müssen drei Dinge geschehen, damit sich eine Erholung des Euros in dieser Woche einstellt: ein Stopp des Inflationsrückganges, ein höheres deutsches Wachstum als erwartet (z.B. eine Überraschung von mehr als 0,7 % im 4.Quartal gegenüber dem Vorquartal) sowie die Ansage von Super Mario Draghi, dass keine weitere Lockerung bevorsteht, zumindest nicht in naher Zukunft.

Während die Wahrscheinlichkeit einer Überraschung in Bezug auf das deutsche Wachstum besteht, ist eine Pause bzw. ein Anhalten des Rückganges der europäischen Inflation eher weit hergeholt. Im Grunde genommen ist das Abrutschen der Inflation der Hauptgrund, warum die EZB in erster Linie mit seinen massiven Lockerungen begann. Das Sinken der Inflation in eine Deflation (unter 0 %) scheint “haftender” als jedes andere Problem der EU zu sein. Analysten erwarten einen Rückgang der Gesamtinflation der EU von bis zu -0,6 %. Bei einer Bestätigung wäre das ein besorgniserregendes Anzeichen für eine weitere Schwächung des Euros. Deshalb könnte, wenn die Inflation ähnlich wie im vergangenen Monat “nur” um 0,2 % (Vorjahresvergleich) zurückgeht, das ein Hinweis sein, dass der Abwärtsdruck auf die Inflation, der schonungslos auf den Euro eingeschlagen hat, schließlich nachlässt. Nicht zuletzt sind es die Worte von Draghi an diesem Dienstag, die Investoren sorgfältig prüfen werden. Wenn beide, das deutsche Wachstum und die Inflation der EU zum Besseren überraschen, dann müsste der letzte Anstoß, den der Euro zur Erholung benötigt, von der EZB kommen. Sollte Draghi eine Bereitschaft der EZB für weitere Lockerung erwähnen, dann könnte jegliche Hoffnung auf eine Erholung zerschmettert werden. Tritt jedoch das Gegenteil ein und Draghi signalisiert fürs Erste keine Lockerung und bietet positiv überraschende Rahmenbedingungen, dann könnte sich eine Erholung des Euros einstellen.

Nähert sich die Fed einer Zinserhöhung?

Während die Investoren der EU hoffen, dass die Dinge nicht so schlecht ausfallen wie anfangs gedacht, sind die Hoffnungen in den USA mit einer klareren Vorstellung, als die zuvor prognostizierten, festgelegt, insbesondere nach einigen enttäuschenden Daten. Allerdings haben die Zahlen des Wachstums im 4.Quartal sowie der US-Inflation Vorrang vor der Aussage von Janet Yellen. In dieser wird die US-Notenbankvorsitzende aufgefordert werden, bezüglich der Geldpolitik der Fed Stellung zu nehmen. Wenn Yellen eher eine entschlossene Stellung einnimmt, dass Zinserhöhungen nahe sind, könnte das Fundament für einen Dollaranstieg vorbereitet sein. Nach der Rede wird sich der Fokus der Märkte in Richtung US-Inflation bewegen. Für Investoren könnte eine niedrige Inflation, die die größte Gefahr für eine Zinserhöhung ist, die Fed dazu zwingen, den Zeitpunkt einer Zinserhöhung zu verschieben. In diesem speziellen Fall bedeutet niedrige Inflation einen Rückgang der US-Kerninflation auf unter 1,5 % im Vorjahresvergleich. Letztendlich steht die zweite Veröffentlichung des US-Bruttoinlandsproduktes für das 4.Quartal bevor; wenn sich die Zahlen um mehr als 2,6 % auf das Jahr umgerechnet verbessern, dann wäre das ein positiver, optimistischer Erfolg und in Kombination mit einer optimistischen Fed und stabiler Inflation könnten diese Faktoren gemeinsam den Dollar höher schieben.

Zur Sache

Insgesamt gesehen konzentriert sich die Woche auf das Gute gegenüber dem nicht so Guten. Wenn die Aussicht der europäischen Inflation nicht so schlecht ist und Draghi optimistischer gestimmt ist, dann könnte sich der angeschlagene Euro erholen. Die US-Inflation muss sich abkühlen bzw. beruhigen, damit eine Wende eintritt. Ansonsten werden Investoren davon ausgehen, dass US-Zinserhöhungen nahe sind, ein Effekt, der gegenüber guten Nachrichten aus der EU überwiegen würde.

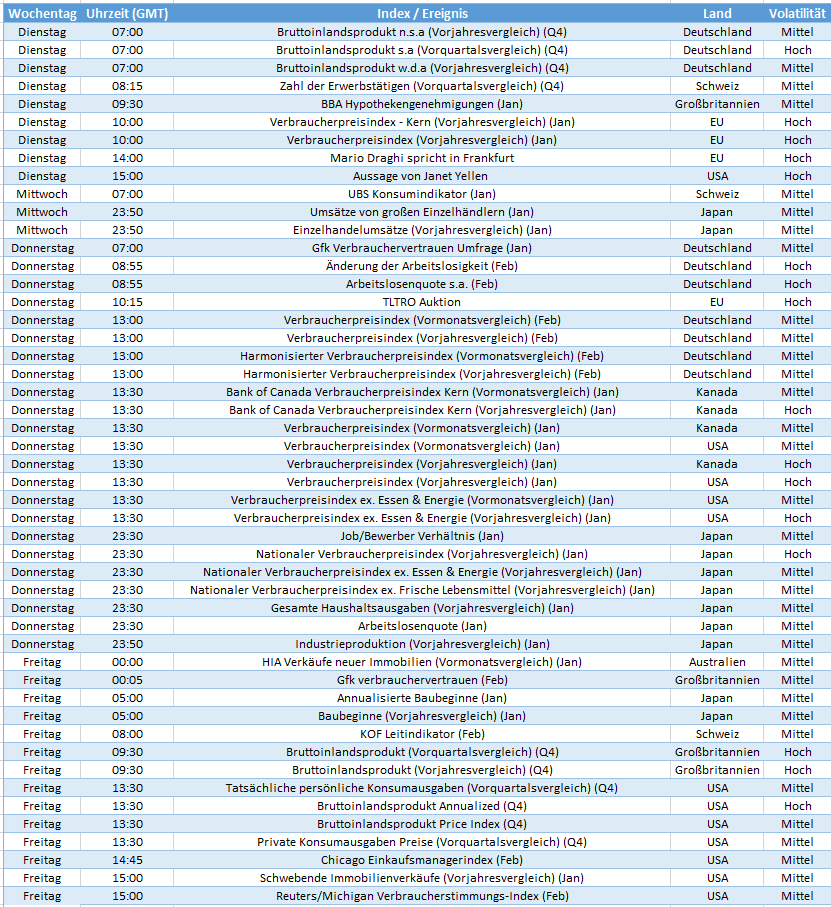

Was serviert man uns auf dem Tablett

Deutschland Bruttoinlandsprodukt Wachstum (Dienstag) – Wenn das deutsche Wachstum höher als 0,7 % zum Vorquartalsvergleich ist, dann wird sich das positiv auf den Euro auswirken.

EU Inflation (Dienstag) – Wenn die Inflation in Europa unter -0,2 % rutscht, dann könnte der Euro eine Erholung erleben.

Mario Draghi Rede (Dienstag) – Was auch immer Draghi sagen wird, man geht davon aus, dass es einen starken Einfluss auf den Appetit bzw. das Verlangen in Bezug auf den Euro haben wird. Wenn er für weitere Lockerung bereit ist, dann könnte der Euro getroffen werden. Nimmt Draghi hingegen eine wartende Haltung ein, dann könnte der Euro profitieren.

Janet Yellen Aussage (Dienstag) – Wenn Yellen erkennen lässt, dass Zinserhöhungen näher rücken, dann würde sich das in hohem Maße positiv auf den Dollar auswirken.

USA Kern-Verbraucherpreisindex (Donnerstag) – Ein stabiles US-Inflationsbild ist ein wichtiger Bestandteil für Zinserhöhungen. Wenn die US-Kerninflation über 1,5 % liegt, dann steigt die Wahrscheinlichkeit einer Zinserhöhung.

Großbritannien Bruttoinlandsprodukt Wachstum (Freitag) – Wenn das Wachstum in Großbritannien gegenüber dem Vorjahr 2,7 % übersteigt, dann kann das Pfund Sterling etwas verlorenen Boden zurückgewinnen.

USA Bruttoinlandsprodukt Wachstum (Freitag) – Wenn das US-Wachstumstempo anzieht und sich auf über 2,6 % auf das Jahr umgerechnet verbessert, dann könnte das zu einer Beschleunigung von mehr Dollargewinnen führen.

Wochenchart – EUR/JPY