Zinssatzerhöhung der Fed zurück auf dem Tisch?

Diese Woche wird das Trading ausschließlich von einem Thema beherrscht und es stellt sich demzufolge eine Frage, nämlich: Ist die USA für eine Zinssatzerhöhung im September bereit? Aufgrund des Bombenerfolges der Non-Farm Payrolls, die zu Beginn des Monats durch die Nachrichten gingen, einen Gewinn von 280.000 verbuchten und die Schätzungen zerschmetterten, stellen sich Investoren diese Frage erneut und die Vorstellung einer Zinssatzerhöhung kommt wieder auf. Tatsächlich sind viele Investoren der Überzeugung, dass die vor kurzem stattgefundene Konjunkturschwäche der US-Wirtschaft nur vorübergehend war. Also, was sollten wir genauer betrachten, dass die gemeinsame Vorstellung, Meinung bzw. Überzeugung der Investoren bekräftigen könnte? Im Besonderen zwei Dinge: die Ansicht der Fed sowie die aktuellsten Inflationszahlen.

Als Erstes wird am Mittwoch die Entscheidung der US-Notenbank bezüglich ihrer Politik veröffentlicht. Da die Entscheidung nicht wie gewohnt auf einer Pressekonferenz bekannt gegeben wird, sind die Investoren ausschließlich auf den Wortlaut der Ankündigung der Fed angewiesen. Investoren möchten viele Antworten von Janet Yellen und dem FOMC der US-Notenbank erhalten. Ist die Arbeitsmarktsituation endlich gut? Stabilisiert sich die Inflation? Verbessert sich das Wachstum?

Erinnern wir uns, dass sich die Fed in erster Linie auf drei Größenordnungen der Wirtschaft fokussiert, sprich Arbeitsplätze, Wachstum und Inflation. Angesichts der letzten Zahlen wissen wir, dass sich die US-Arbeitsmarktsituation stark verbessert hat. Tatsächlich stufen Experten das US-Beschäftigungsniveau jetzt als ausreichend niedrig ein, um eine Zinserhöhung zu rechtfertigen. Angesichts der aktuellsten optimistischen Zahlen der Non-Farm Payrolls sollte die Fed in der Lage sein, eine Antwort auf die erste Frage zu geben. Eine positive Antwort könnte die Investoren erkennen lassen, dass die Fed möglicherweise kurz vor einer Zinserhöhung, vielleicht im September, steht, die wiederum den Dollar unterstützen würde.

Die Antwort der Fed auf die Frage nach dem Wachstum könnte unklar sein angesichts der Tatsache, dass die Wachstumszahlen des 2. Quartals nicht vor nächstem Monat veröffentlicht werden. Ebenso auf die dritte Frage bezüglich der Inflation könnte die Fed etwas zurückhaltend sein, da die Zahlen des Verbraucherpreisindexes erst am Donnerstag bekannt gegeben werden.

Im Großen und Ganzen werden Investoren versuchen, abzuwägen, ob die Fed optimistisch klingt. Wenn sich die US-Notenbank zurückhaltend äußert, dann könnten Investoren die Schlussfolgerung ziehen, dass eine Zinserhöhung erneut verschoben wird. Dies wäre natürlich für den Dollar negativ, jedoch für die Wall Street positiv (möglicherweise).

Inflationsschwellenwerte

In Hinblick auf die gegenwärtigen Inflationszahlen, auf was sollte man beim Verbraucherpreisindex, der am Donnerstag veröffentlicht wird, achten? Da sich die “Komfort-Zone” der Fed bei 2 % pro Jahr befindet, wäre das normalerweise das zu beobachtende Level. In Wirklichkeit wäre es ziemlich weit hergeholt, dass die Gesamtinflation diesen Wert von 2 % erreicht, zumal er zurzeit “unter dem Gefrierpunkt” bei -0,2 % liegt. Wenn wir allerdings auf die Kerninflation blicken, die sich aus unbeständigen Bestandteilen, wie Lebensmittel- und Energiepreise zusammensetzt und diese gegenseitig aufhebt, dann erkennen wir, dass der letzte Wert 1,8 % erreichte. Investoren könnten, wenn es zur Kerninflation kommt, realistischerweise einen angenehm glatten Wert von 2 % erwarten.

Der zweite zu beobachtende Wert steht in Verbindung mit der Gesamtinflation. Die Investoren sind zuversichtlich, dass der Inflationspegel in den positiven Bereich von seinen derzeitigen -0,2 % zurückkehrt. Sofern beide Hoffnungen erfüllt werden, d.h., dass die Kern- und die Gesamtinflation ihre jeweiligen Ziele erreichen, dann wird dies als positives Zeichen für den Dollar gesehen. Und ebenfalls für die Wall Street? Nicht unbedingt, denn die Wall Street war in den vergangenen Wochen etwas gefährdeter und verletzbarer.

Ein weiterer Schlag aus der Schweiz?

Am Donnerstagmorgen werden sich die Beobachter des Schweizer Franken auf die Stellungnahme der SNB bezüglich ihrer Geldmarktpolitik fokussieren. Denken Sie daran, bereits im Januar, überraschte die SNB die Märkte, indem sie den Kurs des Schweizer Franken zum Euro loslöste und befreite. Die SNB überraschte die Märkte ebenfalls mit aggressiven Entwicklungen, und zwar eine Senkung des Leitzinses unter null.

Natürlich möchten Investoren wissen, was die SNB aus ihrem berühmten Ärmel ziehen könnte. Bisher befindet sich die Schweizer Wirtschaft, trotz eines negativen Leitzinses von 0,75 %, immer noch tief in einem deflationären Bereich. Derzeit liegt die Inflationsrate gegenüber dem Vorjahresvergleich bei 1,2 %. Das bedeutet im Wesentlichen, dass sich die Aussichten bezüglich der Inflation in der Schweiz verschlechtern und riskant wenden. Aus diesem Grund könnte die SNB gezwungen sein, noch einen weiteren Schlag zu vollziehen. Dieser könnte in Form von zusätzlicher Liquidität oder einer weiteren Zinssenkung oder vielleicht sogar beidem kommen.

Obwohl die Möglichkeit besteht, dass die SNB eine abwartende Haltung einnimmt, sind Investoren mittlerweile an überraschende und drastische Maßnahmen gewöhnt. Wenn die SNB Anstalten macht oder in ihrer Stellungnahme sehr deutlich aggressiv die Rede von Maßnahmen ist, dann würden CHF Verkäufe die Oberhand gewinnen. Das bedeutet, dass sowohl der EUR als auch der USD gegenüber ihrem Schweizer Kollegen gewinnen könnten. Aber wenn keine Handlung seitens der SNB erkennbar ist, auch nicht ein Anzeichen dafür, dann könnten EUR / CHF sowie USD / CHF wieder niedriger sinken.

Zur Sache

Obwohl die Bekanntgabe der SNB ausschlaggebend für das CHF-Trading ist, werden sich die Märkte hauptsächlich auf die USA konzentrieren. Am Mittwoch findet das Hauptereignis der Woche statt, die Veröffentlichung der Entscheidung der US-Notenbank in Bezug auf ihre Politik. Sofern die Fed im Allgemeinen optimistisch erscheint, werden Investoren ihre Wetten in Bezug auf eine sobald wie möglich kommende Zinserhöhung steigern. Wenn die Fed jedoch vorsichtig klingt, dann gehen Investoren davon aus, dass die Zinserhöhung wieder aufgeschoben wird. Tritt der erste Fall ein, dann könnte der Dollar unterstützt werden, während beim Eintreten der zweiten Möglichkeit der Dollar negative Auswirkungen erfahren könnte, wenngleich auch Wall Street-Aktien unterstützt werden könnten. Die Veröffentlichung des Verbraucherpreisindexes am Donnerstag tritt selbstverständlich gegenüber der Bekanntgabe der Fed in den Hintergrund. Jedoch können die Investoren die Daten verwenden, um die Wahrscheinlichkeit einer Zinserhöhung seitens der Fed besser abzuwägen. Wenn, wie oben erwähnt, die Gesamt- sowie die Kerninflation ihre jeweiligen Schwellenwerte erreichen, dann könnte der Dollar erneut einen festen Stand erlangen, während Wetten bezüglich einer Zinserhöhung ansteigen werden. Da die Stimmung der Wall Street schwankend ist, könnten positive Inflationszahlen, die die Möglichkeit einer Zinserhöhung voranbringen würde, nichts Gutes für Aktien und Indizes bedeuten.

Was serviert man uns auf dem Tablett

RBA Sitzungsprotokoll (Dienstag) – Dieses Protokoll offenbart die neueste Zinssatzentscheidung der RBA. Wenn tatsächlich erkennbar ist, dass die Wahrscheinlichkeit einer weiteren Zinssenkung besteht, dann könnte der Aussie einem Abwärtsdruck ausgesetzt werden.

Vereinigtes Königreich Kern-Verbraucherpreisindex (Dienstag) – Wenn die Kerninflation näher an 1 % rückt, dann wäre das ein Hinweis, dass die Inflation allmählich zurückkehrt und obwohl eine Zinserhöhung immer noch weit entfernt ist, wird sie nun am Horizont sichtbar. Das hat positive Auswirkungen auf das Pfund Sterling.

Deutschland ZEW Index (Dienstag) – Sofern der ZEW Index, der die Stimmung der deutschen Wirtschaft misst, höher steigt, dann wäre das positiv für den Euro und der DAX könnte unter Umständen unterstützt werden.

EZB nicht politische Sitzung (Mittwoch) – Obwohl die Sitzung keine geldpolitische ist, könnte jedes Erwähnen eines hochkarätigen Themas, wie z.B. mehr Liquidität oder die Art und Weise, wie die EZB bezüglich Griechenlands handelt, Schwankungen des Eurokurses hervorrufen.

BoE Sitzungsprotokoll (Mittwoch) – Wenn das Sitzungsprotokoll der BoE offenbart, dass sich die BoE weniger friedfertig gibt und eventuell die Inflation als stabil sieht, dann könnte das positive Auswirkungen auf das Pfund Sterling haben.

Vereinigtes Königreich ILO Arbeitslosenquote (Mittwoch) – Ein Sinken der Arbeitslosenquote unter 5,5 % UK gilt als äußerst positiv für das Pfund Sterling, hingegen ein Verbleiben bei diesem Wert keine Auswirkungen hat. Wenn der Wert jedoch höher steigt, dann könnte das Pfund Sterling Verkaufsdruck ausgesetzt werden.

FOMC Zinssatzentscheidung (Mittwoch) – Hierbei handelt es sich um das Hauptereignis der Woche. Wenn die Fed eine Zinserhöhung im September vorschlägt, dann könnte der Dollar gewinnen, während die Wall Street möglicherweise ins Rutschen gerät und umgekehrt.

SNB Zinssatzentscheidung (Donnerstag) – Investoren sind interessiert, zu erfahren, ob die SNB eine weitere Senkung der Zinsen auf -0,75 % bekannt gibt oder zumindest vorschlägt. Wenn dies der Fall ist, dann könnte der Schweizer Franken einen kräftigen Sell Off erfahren.

USA Verbraucherpreisindex & Kern-Verbraucherpreisindex (Donnerstag) – Sofern die Kerninflation der USA näher an den Wert von 2 % rückt bzw. diesen erreicht, dann gilt das als äußerst positiv für den US-Dollar und die Aussichten auf eine Zinssatzerhöhung werden steigen.

BoJ Sitzung (Freitag) – Das Protokoll der BoJ wird nach der Rede des Gouverneurs Kuroda in der vergangenen Woche, in der er den Yen ordentlich bewertet, stark beobachtet werden und könnte die Stimmung des Yen beeinflussen.

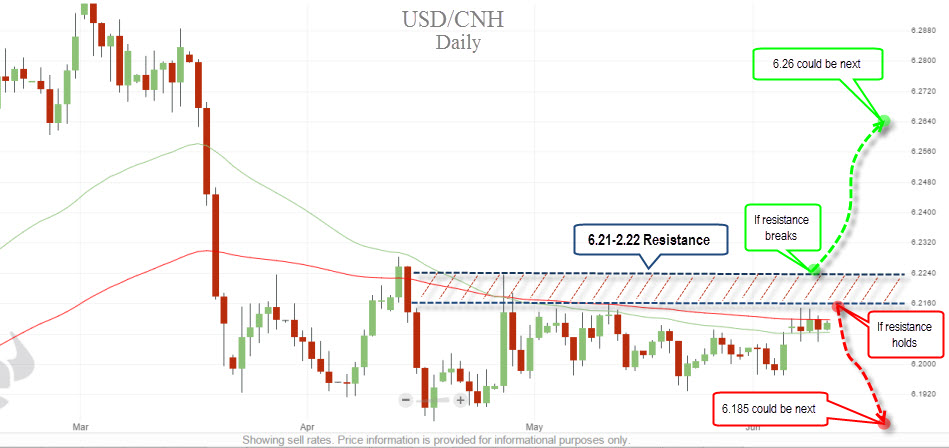

Chart der Woche – USD / CNY

Wirtschaftskalender