Sterling, die Zeit des Geldes?

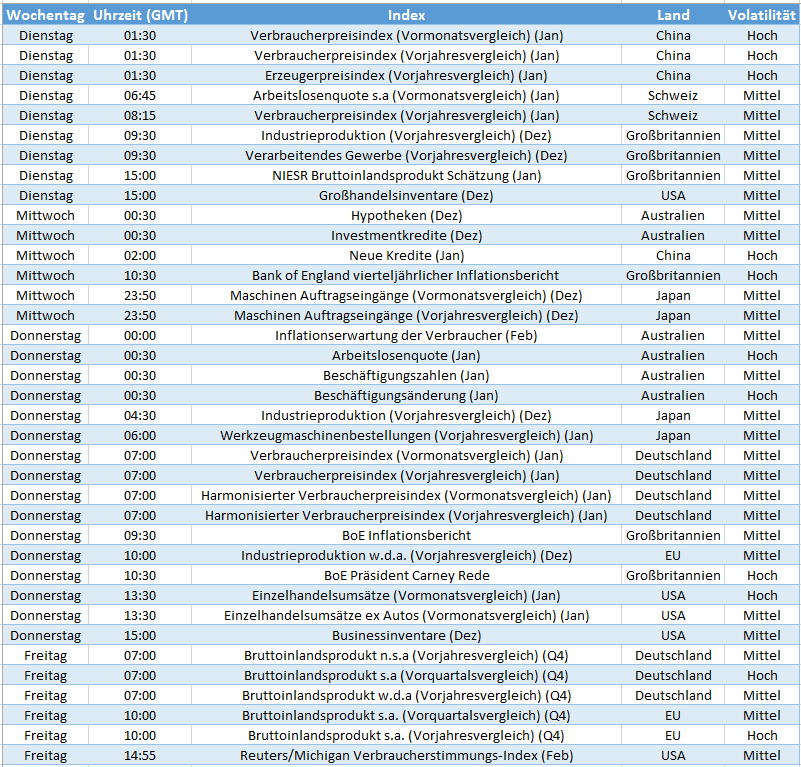

In dieser Woche, nachdem seit einigen Wochen das Pfund gezwungenermaßen die zweite Geige spielte, bekommt das Pfund Sterling endlich die Chance, die Erste zu spielen. Auf der Tagesordnung steht der kommende Inflationsbericht der BoE und im Anschluss die Rede von dem BoE-Präsidenten Mark Carney, die für diesen Donnerstag geplant ist. Für viele Sterling-Beobachter könnte das die Zeit des Geldes für das Pfund Sterling bedeuten, der Zeitpunkt, an dem das Pfund Sterling sich entweder erholen wird oder nicht. Warum? Nach dem jüngsten Einbruch der Inflationszahlen sowie nach einer Schwächephase des britischen Wirtschaftswachstums, zu der es trotz eines besseren Wachstumsschrittes von 2,5 % kam, legen Investoren eine Menge Gewicht auf den Inflationsbericht. Investoren wollen wissen, ob die BoE glaubt, dass die niedrige Inflation nur vorübergehend ist. Wenn die Antwort ja lautet, dann wird der Geldpolitische Ausschuss (MPC) signalisieren, dass die Pläne einer Zinserhöhung weiter bestehen und somit dem Pfund Sterling Unterstützung bieten. Aber was geschieht, wenn der Inflationsbericht erkennen lässt, dass der Geldpolitische Ausschuss die niedrige Inflation für ein länger andauerndes Phänomen hält? Dann wird der BoE-Gouverneur keine andere Wahl haben, als sich konfliktvermeidend zu äußern, d.h. eine expansive Geldpolitik zu befürworten. Das wiederum könnte das Pfund Sterling belasten und eine mögliche Erholung gegenüber seinem amerikanischen Kollegen aufschieben. Lässt der Inflationsbericht jedoch eine vorübergehende Inflation erkennen, dann könnte Mark Carney ein Bild in den heitersten Farben malen; ein Bild, in dem verbesserte Jobaussichten und stabiles Wachstum die Inflation wieder nach oben lenken; ein Bild, in dem die Zinserhöhung noch weiter serviert wird. Wenn dies der Fall ist, könnte ein fruchtbarer Boden für das angeschlagene Pfund Sterling entstehen, um ein Comeback zu feiern, auch wenn es nur für kurze Zeit ist.

Ist China für mehr Lockerung bereit?

Ein anderer stark beobachteter Datensatz ist die Inflation bzw. die Inflationszahlen aus China. Wie immer könnten die chinesischen Inflationsdaten weitreichendere Folgen haben und mehr als nur die chinesische Wirtschaft betreffen. Wenn die chinesische Inflation auf weniger als 1,5 % zum Vorjahresvergleich abkühlt, dann könnte der Weg für mehr Lockerung seitens der Chinesischen Volksbank geebnet werden, und zwar eventuell in Form einer Zinssenkung, die schließlich die Rohstoffnachfrage begünstigen würde. Inmitten der „negativen” Neuigkeiten könnte es sogar im Rohstoffbereich sowie in anderen China-orientierten Trades zu einem kurzfristigen, auf fallende Tendenz eingestellten, Ausverkauf kommen. Wenn der Verbraucherpreisindex zum Vorjahresvergleich um mehr als 1,5 % steigt, dann könnte das bedeuten, dass die Lockerung seitens der Chinesischen Volksbank zum Stillstand kommt, zumindest in nächster Zeit. Dadurch könnten sich einige der möglichen Gewinne im Rohstoffbereich langfristig verzögern, während gleichzeitig eine Erholung der weltweiten Aktien möglich wäre, was wiederum ein Hinweis für eine Stabilisierung des chinesischen Drachens wäre.

Entspannende Einzelhandelsumsätze?

Die abschließende Datenveröffentlichung dieser Woche umfasst die Zahlen der US-Einzelhandelsumsätze. Diese sollen am Donnerstag herauskommen. Welche Entwicklung werden die Einzelhandelsumsätze zeigen? Nach dem leicht enttäuschenden US-Bruttoinlandsprodukt und der Veröffentlichung der US-Arbeitsmarktdaten (Non Farm Payrolls) werden Investoren abwägen, wie es dem US-Konsumenten wirklich ergeht. Man muss bedenken, dass es sich bei diesen Einzelhandelsumsätzen um Zahlen vom Januar handelt, also nach den Weihnachtseinkaufstouren im November und einem Rückgang von – 0,9 % im Dezember. Wenn sich der Wert um mehr als 1 % zum Vormonatsvergleich erholt, dann könnte das ein Signal sein, dass die US-Verbraucher zurück sind und Geld ausgeben. Folglich wäre das zugunsten des US-Dollars und erst recht zugunsten der Wall Street.

Zur Sache

Die Daten der US-Einzelhandelsumsätze werden sich hauptsächlich auf den Handel der Wall Street übertragen, eher als auf den Dollar und das inmitten einer wachsenden Wahrnehmung der Investoren, dass es an der Zeit ist, einige Dollar-Gewinne zu liquidieren und dem Gefühl, dass der Greenback tiefer fallen könnte. Daher wird ein starker Wert der Einzelhandelsumsätze hauptsächlich dem Dow Jones und dem S&P 500 Rückenwind geben. Zurück zum Pfund Sterling; wenn eine Zinserhöhung nach dem Inflationsbericht weiter auf dem Programm steht, dann könnte sich das Pfund erholen. Sollte der Inflationsbericht jedoch ein großes Fragezeichen bezüglich zukünftiger Zinserhöhungen aufwerfen, dann könnte das Pfund Sterling weiter geschwächt und Hoffnungen in Bezug auf eine Erholung zerschmettert werden.

Was serviert man uns auf dem Tablett

China – Verbraucherpreisindex (Dienstag) – Wenn der chinesische Verbraucherpreisindex (Inflation) steil über 1,5 % ansteigt, dann wäre das für die Aktien von Vorteil hingegen für die Rohstoffe leicht negativ. Ein niedrigerer Wert könnte jedoch auf lange Sicht den Rohstoffbereich fördern.

Australien – Arbeitslosenquote (Donnerstag) – Wenn nach der Zinssenkung seitens der RBA die australische Arbeitslosenquote von 6,1 % fällt, dann könnte ein Teil des auf den Aussie lastenden Verkaufsdruckes abgewehrt werden.

Großbritannien– BoE-Inflationsbericht (Donnerstag) – Neben der Rede von Präsident Carney ist dieser Bericht eines der beiden Hauptereignisse der Woche. Das Pfund Sterling könnte sich erholen, sofern der Inflationsbericht einen Aufschwung der Inflation vorhersagt.

Großbritannien – Rede des BoE-Präsidenten (Donnerstag) – Vielleicht das Hauptereignis der Woche; wenn der BoE Präsident Mark Carney eine Kehrtwende der BoE-Politik signalisiert, d.h. sich von Zinssatzerhöhung entfernt, dann könnte das Pfund Sterling getroffen werden. Verbleibt er jedoch zinsbullisch, dann könnte eine Erholung des Pfund Sterling eintreten.

USA – Einzelhandelsumsätze (Donnerstag) – Während man erwartet, dass die Dollarstimmung in dieser Woche gedämpft wird, könnte ein starker Einzelhandelsumsatz die Währung einigermaßen unterstützen. Dennoch wird eine Erholung der Einzelhandelsumsätze von 1 % oder höher im Vormonatsvergleich in erster Linie die Wall Street zugutekommen.

EU – Bruttoinlandsprodukt (Freitag) – Im 4. Quartal des BIP der Eurozone werden Investoren versuchen, anstatt Wachstum zu erkennen, herauszufinden, wie ernst die Krise tatsächlich ist. Wenn das Wachstum gegenüber dem Vorjahr unter 0,8 % liegt, dann kann das den Euro belasten. Ein Anstieg über 1 % könnte jedoch den Verkaufsdruck auf die Währung lindern.

Wochenchart – GBP / USD