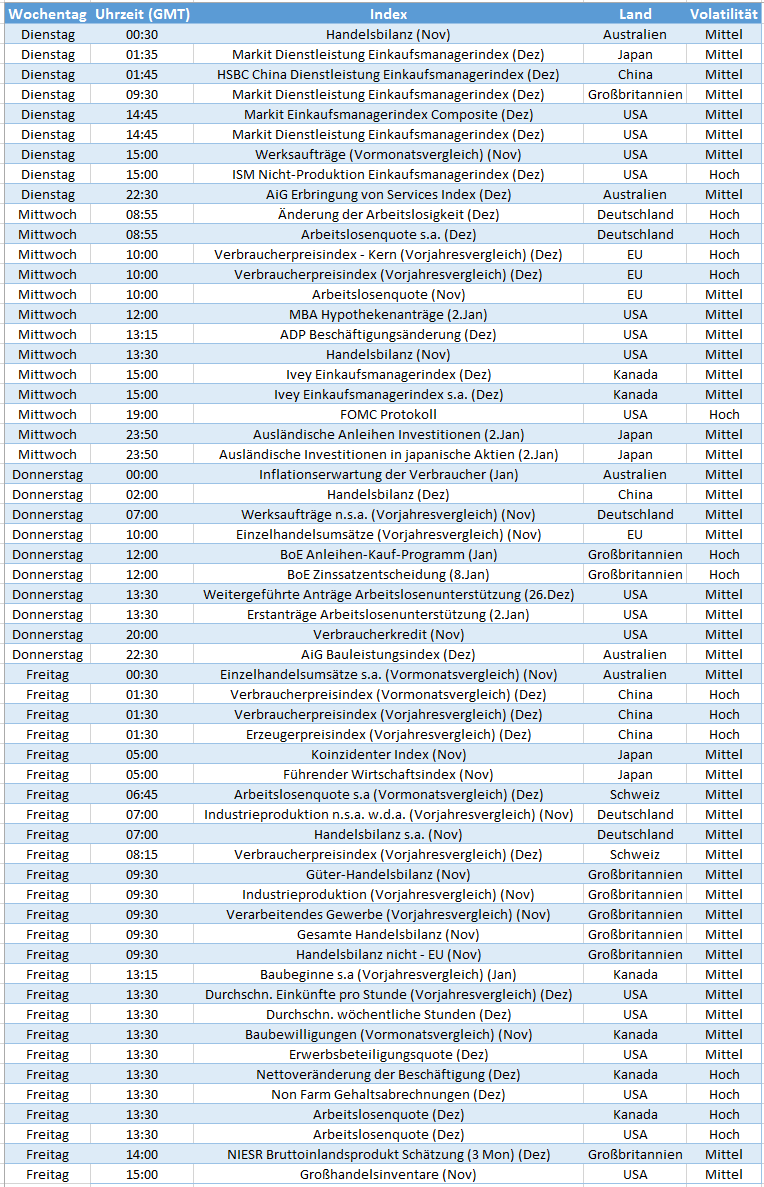

Eine brisante kommende Woche

Investoren hatten zum Nachdenken und Grübeln reichlich Zeit. Über die Feiertage war der Handel sehr dünn, das Parkett ruhig und leer und sämtliche Charts so flach wie der berühmte Eierpfannkuchen. Die Macher der Weltmärkte hatten Zeit, ihre Strategien auszuarbeiten, im Voraus zu planen und beides, die Risiken und Vorteile abzuwägen bzw. auszuwerten. In dieser Woche werden all jene Pläne und die großen Milliarden-Dollar-Einsätze anfangen, Gestalt anzunehmen und die verhältnismäßige Ruhe der Feiertage wird eine alleinige Erinnerung sein. Vor uns liegt eine dicht gedrängte Woche mit Wirtschaftsereignissen aus Europa, China und den USA. Märkte, die sich entspannt und ruhig fließend bewegten, werden sich schnell in einen pulsierenden, rauschenden Fluss mit Gefahr und Unbeständigkeit verwandeln; jedoch auch mit Möglichkeiten. Um welche Ereignisse handelt es sich dabei und was könnte durch sie umgesetzt werden? Das ist unser Schwerpunkt in dieser Woche.

Der Euro in Gefahr

Die erste Reihe von hochkarätigen Daten sind die der EU-Inflation, die am Mittwoch bekannt gegeben werden. Es wird erwartet, dass diese Zahlen eine bedeutende Auswirkung bezüglich der Chance weiterer quantitativer Lockerung seitens der EZB haben werden. Viele nehmen an, dass die Hauptsorge von Mario Draghi die niedrige Inflation oder besser ausgedrückt die Disinflation der EU ist, die momentan gerade einmal bei 0,3 % jährlich steht und auf einen Wert von 0 % oder sogar niedriger fallen wird. Wenn die Zahlen des Verbraucherpreisindexes tatsächlich auf null oder tiefer sinken, könnte ein umfangreicher Euro-Ausverkauf (Sell Off) ausgelöst werden, da allmählich Vermutungen eines neuen Programmes für quantitative Lockerung durch die EZB wachsen.

Dollar-Bullen haben das FOMC-Protokoll im Visier

Während der Tag vergeht, verlagert sich das Trading nach New York und die Aufmerksamkeit wird sich schnell auf ein anderes großes marktbewegendes Ereignis richten, genauer gesagt auf die Veröffentlichung des US-Notenbank-Protokolls. Das Sitzungsprotokoll, das die Zinssatzentscheidung der Fed beinhaltet, ist fast so wichtig wie die Zinsentscheidung selbst, weil es die Eigendynamik der US-Notenbank offenbart. Es verrät, wie jedes Mitglied des FOMC wählt bzw. abstimmt und was ihre eigentlichen Sorgen und Erwartungen bezüglich der US-Wirtschaft sind. Diese Daten werden weitestgehend von den sogenannten Dollar-Bullen beobachtet. Sie gehen davon aus, dass die Fed, bei einem stabilen Wert des Bruttoinlandsproduktes von 5 % für das 3. Quartal, die Zinssätze irgendwann zwischen März und September erhöhen wird. Wenn das FOMC-Protokoll offenbart, dass seine Mitglieder – sogar die friedfertigen – optimistisch gestimmt sind und über eine Zinserhöhung sprechen, könnte das sogar weitere Dollargewinne unterstützen. Erscheint die Fed jedoch zögerlicher, dann könnte die Dollar-Nachfrage verloren gehen.

Chinesische Inflation bestimmt die Rohstoffe

Aufgrund seines riesigen Bedarfs an Rohmaterialien, Agrarprodukten, Energie und Metallen ist China dafür bekannt, über viele Rohstoffbereiche zu herrschen und diese zu bestimmen. Es ist daher nicht überraschend, dass Chinas aktuelle Abschwächung bzw. Rückgang eine Schlüsselrolle bezüglich der weltweiten Sell Offs im Rohstoffmarkt spielt. Die Rohstoff-Bullen erwarten, sofern sich China stabilisiert, eine Erholung des Rohstoffbereiches. Diese Erwartungen führen uns zu den bevorstehenden Daten aus China. Die chinesische Inflation, die kontinuierlich fiel, könnte die PBOC (Chinesische Volksbank) dazu bewegen, weitere Zinskürzungen bekannt zu geben, was wiederum die Nachfrage ankurbeln würde. Allerdings könnte ein starker Rückgang der Inflation auch Schwierigkeiten mit sich bringen. Investoren erhoffen sich für den chinesischen Verbraucherpreisindex einen Wert zwischen 1,2 und 1,5 %, der auf der einen Seite noch Platz für weitere Lockerung lässt und dementsprechend die Rohstoffnachfrage unterstützen würde. Auf der anderen Seite ziehen Investoren das weniger in Betracht. Ein Wert darüber oder darunter könnte für Rohstoffe sowie andere Trades, die mit China in Zusammenhang stehen, negativ sein.

Das Non-Farm-Finale?

Wie jede Woche, die mit einer Non-Farm-Veröffentlichung endet, gibt das Finale der Non-Farm-Gehaltsabrechnungen einen wichtigen Endton an. Aber dieses Mal werden Investoren gleichermaßen einen weiteren Arbeitsmarktindikator verfolgen, nämlich die Arbeitslosigkeit. Es scheint, dass einige Marktmacher und politische Entscheidungsträger davon überzeugt sind, dass der Wert der Arbeitslosigkeit von 5,5 % möglicherweise das Vollbeschäftigungsniveau der USA wiedergibt. Jeder Wert unterhalb führt zu höheren Löhnen und Inflation. Mit einer für Dezember erwarteten Non-Farm-Zahl von 240.000 und einer erwarteten Arbeitslosenquote von 5,7 % könnte dieses Niveau, das dahin tendiert, eine Zinserhöhung auszulösen, näher rücken. Sofern diese beiden Erwartungen erfüllt werden, wird der Dollar unterstützt. Wenn sie nicht erfüllt werden, könnten die Investoren zögern und bezüglich des Dollars auf Leerlauf schalten.

Zur Sache

Ohne Frage handelt es sich bei den zwei Hauptereignissen dieser Woche zum einen um den Stand der EU-Inflation und zum anderen um die US-Arbeitslosenquote. Wenn die Inflation der EU abrutscht und zur gleichen Zeit die US-Arbeitslosigkeit tiefer sinkt, dann ist die Basis für eine weiter fallende Tendenz des Währungspaares EUR / USD geschaffen. Wenn sich die Inflation der EU stabilisiert, während die US-Beschäftigungszahlen die erwartete Marke verfehlen, dann könnte sich der Dollar kurzfristig in die Reichweite einer fallenden Tendenz bewegen.

Was serviert man uns auf dem Tablett

ISM Nicht-Produktion Einkaufsmanagerindex (Dienstag) – Wird den US-Dienstleistungsbereich beleuchten und gibt Aufschluss bezüglich der Perspektiven des Wachstums des Bruttoinlandsproduktes im 4.Quartal.

EU Verbraucherpreisindex (Mittwoch) – Wenn die Inflation der EU unter 0,3 % im Vorjahresvergleich abrutscht, dann könnte das ein Zeichen für mehr quantitative Lockerung durch die EZB sein und folglich den Euro treffen.

FOMC Protokoll (Mittwoch) – Die Dollarnachfrage wird unterstützt, wenn das Protokoll nochmals eine bevorstehende US-Zinserhöhung innerhalb der nächsten 6 – 9 Monate bekräftigt.

BoE Zinssatzentscheidung (Donnerstag) – Bei einer fallenden britischen Inflation und einem enttäuschenden Wachstum wird von der BoE erwartet, dass sie bezüglich ihrer Zinsentscheidung eine friedliche Haltung einnimmt. Wenn dieser Fall tatsächlich eintritt, dann könnte das Pfund Sterling erneutem Verkaufsdruck gegenüberstehen.

Chinesischer Verbraucherpreisindex (Freitag) – Wenn der Wert der chinesischen Inflation zwischen 1,2 % und 1,5 % liegt, dann wäre das für die Rohstoffe von Vorteil und würde sich positiv auswirken. Rutscht die Inflation tiefer ab, dann werden die Rohstoffe sowie die chinesische Währung, der Yuan, getroffen.

Non-Farm-Gehaltsabrechnungen & Arbeitslosenquote (Freitag) – Diese Daten geben den Endton der Woche an; wenn die Gehaltsabrechnungen auf 240.000 oder mehr ansteigen und die Arbeitslosenquote auf 5,7 % fällt, dann verstärken sich Spekulationen einer bevorstehenden US-Zinserhöhung in den nächsten 6 – 9 Monaten. In einem solchen Fall erwartet man, dass der Dollar die Woche mit Gewinnen beendet.

Wochenchart – DAX