DAX: Die Rolle von Value-Aktien in einem neuen Marktumfeld

Trotz einer Hochphase der Zinsen im Jahr 2023 haben Technologieaktien eine bemerkenswerte Performance hingelegt. Die „Magnificent 7″ dominierten die US-Indizes über Monate hinweg und trieben sie unaufhaltsam nach oben. Der KI-Hype hat sich nicht nur als Spekulation herausgestellt, sondern wird zur greifbaren Realität. Insbesondere der KI-Chiphersteller Nvidia erwies sich als treibende Kraft hinter diesem beeindruckenden Trend, mit einem atemberaubenden Anstieg seines Aktienkurses um mehr als 200% seit Jahresbeginn.

Im Jahr 2024 könnte sich das Anlageumfeld aus drei Gründen verändern. Erstens gehen die Märkte davon aus, dass sowohl die Federal Reserve als auch die Europäische Zentralbank die Zinsen erheblich senken werden. Der aktuelle US-Leitzins liegt in einer Spanne von 5,25-5,50%, wobei die Wahrscheinlichkeit einer ersten Senkung im März bei 70% liegt. Zweitens verzeichneten langfristige Anleiherenditen einen deutlichen Rückgang, was darauf hindeutet, dass der Zyklus der Zinserhöhungen abgeschlossen ist. Drittens weisen Value-Aktien derzeit niedrige Bewertungen auf und die Marktbreite ist relativ schwach.

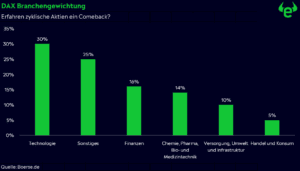

Der DAX könnte von einem Comeback zyklischer Werte profitieren, wie aus der detaillierten Branchengewichtung in der unteren Grafik hervorgeht. Einige Aktien, die möglicherweise wieder verstärkt auf der Watchlist vieler Anleger erscheinen, sind der Chemiekonzern BASF, der Versicherer Allianz, der Sportartikelhersteller Adidas, der Autobauer Mercedes-Benz und die Deutsche Post (DHL). Es ist wichtig zu betonen, dass eine Sektor-Rotation nicht zwangsläufig eine Abkehr von Technologie bedeutet, sondern vielmehr als strategische Neuausrichtung und Umverteilung innerhalb des Portfolios zu verstehen ist.

ifo-Geschäftsklima: Doppelte Enttäuschung und die Suche nach Stabilität

Der zu Wochenbeginn veröffentlichte ifo-Geschäftsklimaindex für Deutschland signalisiert eine Verschlechterung der Stimmung im Dezember. Der Index sank von 87,2 auf 86,4 Punkte im Vergleich zum Vormonat, was eine doppelte Enttäuschung darstellt, da man mit einem Anstieg auf 87,8 Punkte gerechnet hatte.

In den vorangegangenen drei Monaten hatte sich eine gewisse Hoffnung breitgemacht. Das Stimmungsbarometer stieg von seinem Tief im September von 85,8 auf 87,2 Punkte. Der aktuelle Rückschlag könnte noch Teil einer übergeordneten Stabilisierung sein. Sollte der Index jedoch unter das Tief vom September 2022 bei 84,4 Punkten fallen, wäre dies besorgniserregend. Ein derartiger Rückgang würde bedeuten, dass der Index sich wieder dem Rekordtief nähert, das während der Corona-Krise im April 2020 bei 74,2 Punkten erreicht wurde.

Die Details verdeutlichen, dass der Dienstleistungssektor weiterhin stabil bleibt. Hingegen gab es weitere Verschlechterungen im verarbeitenden Gewerbe, im Handel und im Baugewerbe. Die deutsche Wirtschaft steckt weiterhin in der Krise, und es gibt noch keine Anzeichen für eine Entwarnung. Ein möglicher Trost für Anleger liegt darin, dass bei einer schwächeren Konjunktur die Inflation schneller zurückgehen könnte. Dies könnte die Europäische Zentralbank dazu bewegen, die Zinsen früher zu senken, um die Wirtschaft wieder anzukurbeln.

US-Verbrauchervertrauen steigt auf 5-Monats-Hoch

Das US-Verbrauchervertrauen, gemessen durch das Conference Board, zeigte im Dezember eine deutliche Verbesserung. Es stieg von 101,0 auf 110,7 Punkte im Vergleich zum Vormonat, was den höchsten Stand der letzten fünf Monate markiert. Dies übertraf die Prognose von 103,8 Punkten und stellt den zweiten monatlichen Anstieg in Folge dar. Zum dritten Mal in Folge wurden die Erwartungen übertroffen.

Die US-Wirtschaft wird voraussichtlich eine Verlangsamung erfahren, nachdem sie im dritten Quartal eine annualisierte Wachstumsrate von 5,2 Prozent verzeichnete. Laut dem Marktforschungsinstitut sind Amerikaner jedoch weniger besorgt über eine Rezession. Die allgemein steigenden Preise bleiben nach wie vor die größte Sorge. Ein Anstieg des Index über das Juli-Hoch bei 114 Punkten in den nächsten Monaten würde ein Mehrjahreshoch bedeuten.

Der Philly-Fed-Herstellungsindex erlitt im Dezember einen Rückschlag, indem er von -5,9 auf -10,5 Punkte im Vergleich zum Vormonat fiel. Dies markiert den vierten aufeinanderfolgenden Monat, in dem der Index im negativen Bereich verbleibt, was besonders enttäuschend ist, da eine weitere Erholung auf -3 Punkte erwartet wurde. Bei genauerer Betrachtung zeigt sich, dass in den letzten 19 Monaten beeindruckende 17 Monate im negativen Bereich lagen.

Der Rückgang ist keine Katastrophe und ein Einbruch wie während der Corona-Krise kann vermieden werden. Dennoch verdeutlicht die Umkehr vor der wichtigen Nulllinie, dass noch ein längerer Weg bevorsteht, um die Rezession im verarbeitenden Gewerbe zu überwinden. Eine umfassendere Schwäche in der gesamten US-Wirtschaft würde jedoch darauf hindeuten, dass die Federal Reserve mehr Handlungsspielraum hat, um die Zinsen früher und möglicherweise aggressiver zu senken.