Sie möchten ein regelmäßiges Einkommen erzielen, ohne die Risiken traditioneller Anlageformen tragen zu müssen? Dann sollten Sie sich über festverzinsliche Anlagen wie Anleihen und Anleihen-ETFs Gedanken machen

Festverzinsliche Anlagen, also besonders Anleihen, stehen seit einiger Zeit wieder hoch im Kurs. Die Zeiten von Negativzinsen sind vorbei, Anfang des Jahres 2023 können Anleger in Deutschland 1,19 % auf Staatsanleihen erhalten, so viel wie seit 2015 nicht mehr. 2014 lag das Hoch bei 1,24 %.

Tipp: Festverzinsliche Anlagen sind ein Überbegriff für Anleihen von Staaten und Unternehmen, Einlagenzertifikaten sowie speziellen Fonds.

Was sind Investitionen in festverzinsliche Anlagen?

Eine Anleihe ist ein handelbares Wertpapier, welches einen zeitlich festgeschriebenen Kredit an den sogenannten Emittenten einer Anleihe verbrieft.

Sowohl Unternehmen als auch Regierungen können Anleihen herausgeben und verpflichten sich im Gegenzug, dem Anleger bis zum Ende der Laufzeit, wann die Anleihe „fällig“ wird, eine festgeschriebene Rendite auszuzahlen. Der Anleger erhält das Kapital zurück.

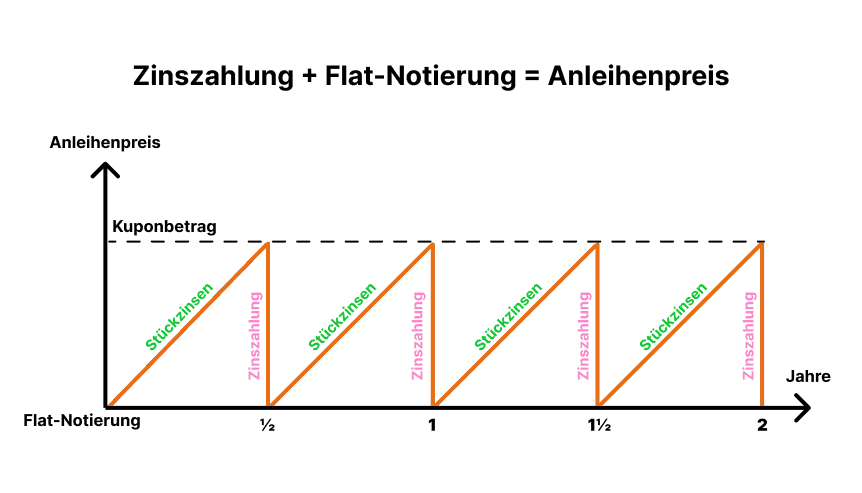

Vom Zeitpunkt des Herausgebens der Anleihe bis zum Fälligkeitstermin erhält der Anleger (oder die Anleger beim Weiterverkauf) regelmäßige monatliche oder quartalsweise Zinszahlungen, die auch als Kupons oder Dividenden bezeichnet werden.

Aus dieser Praxis hat sich der Begriff der festverzinslichen Anlage entwickelt, da Anleger nach dem Kauf vom Emittenten oder einem vorherigen Anleger ein regelmäßiges Einkommen erwarten, das sich nicht ändert (daher „fest“).

Diese Eigenschaft macht festverzinsliche Anlagen und besonders Anleihen durchaus attraktiv für Anleger. Als Ergänzung zu Aktien und anderen risikoreichen Anlagen erhalten Anleger nämlich ihr Kapital plus eine feste Rendite vorhersehbar zurück. Auch auf eToro haben Sie die Möglichkeit, festverzinsliche Anlagen über ETFs zu handeln und alle Vorteile zu genießen.

Warum sind festverzinsliche Anlagen wieder attraktiv?

Seit der Finanzkrise 2008/9 erfuhren Anleger weltweit sehr niedrige und weiter sinkende Zinssätze, die sich auch auf die Kupons von Aktien ausgewirkt haben.

Kombiniert mit teils hoher Inflation in manchen Ländern der Welt erfuhren Anleger einen stetigen Niedergang von Anleihen als Anlageklasse, die sich in stetig sinkenden Anlagesummen spiegelten.

Dieser Tod der Anleihe scheint vorbei zu sein. Im Zuge der geopolitischen und wirtschaftlichen Krise nach der Corona-Pandemie haben die großen Zentralbanken weltweit ihre Zinssätze erhöht, um die Inflation zu bekämpfen.

Aus diesem Grund steigen die Kupons von Anleihen das erste Mal seit langer Zeit an. Für Anleger ist der Neuanfang der Anleihen eine positive Nachricht.

Tipp: Im Zuge der weltweiten Zinserhöhungen haben auch die Aktienmärkte gelitten. Für Anleger können Investitionen in Anleihen daher besonders jetzt eine gute Möglichkeit sein, die neue Volatilität und Unsicherheit auf den Aktienmärkten mit einer Diversifizierung zu senken.

Die Vorteile von Anleihen-ETFs

Anlegern bieten sich zwei Möglichkeiten zur Investition in Anleihen. Entweder suchen sie sich einzelne Anleihen aus, oder sie investieren in sogenannte Anleihen-ETFs, also börsengehandelte Fonds.

- Entscheiden Sie sich für das Anleihen-Picking, dann suchen Sie sich eine bestimmte Anleihe von einem Staat oder einem Unternehmen aus. Sie erhalten, wie oben beschrieben, Ihre feste Auszahlung und am Fälligkeitstag Ihr Kapital zurück. Allerdings müssen Sie eine Auswahl selbst tätigen.

- Entscheiden Sie sich stattdessen jedoch für einen Anleihen-ETF, dann erwerben Sie in der Regel einen Fondsanteil, der aus vielen verschiedenen Anleihen aus einer bestimmten Kategorie besteht. Dies ermöglicht Anlegern eine viel bessere Diversifizierung und erspart ihnen die Arbeit, selbst Anleihen auswählen zu müssen.

Das Praktische an Anleihen-ETFs ist auch, dass Anleger sie zu jeder Zeit wieder verkaufen können, sie genießen also eine hohe Liquidität. Das bedeutet, dass Anleger nicht über Jahre auf den Fälligkeitstermin warten müssen. Sie können ihre Rendite einfahren, bis sie sich entscheiden, ihre Anleihe wieder zu verkaufen.

Grundsätzlich stehen beide Möglichkeiten jedem Anleger offen. Die Entscheidung für eine Form oder gegen die andere ist eine Frage Ihrer persönlichen Präferenzen, Umstände und Anlageziele. Trotz der Vorteile von Anleihen-ETFs, kann die Investition in einzelne Anleihen bei bestimmten Konstellationen für Sie besonders geeignet sein.

Generell sind Anleihen-ETFs aber besonders relevant zur Maximierung der eigenen Diversifizierung bei ihren festverzinslichen Anlagen.

Außerdem ermöglichen ETFs den Anlegern, mit weniger Kapital in mehr Anleihen zu investieren, als wenn sie einzelne Anleihen kaufen müssten.

Tipp: Es kann für Anleger auch relevant sein, sich individuell beraten zu lassen, um auch in Zeiten von Ungewissheit ihre eigenen Anlageziele mit ihrem Risikoprofil zu balancieren.

Wichtige Fakten zu Anleihen

Der Anleihenmarkt verwendet einige Fachbegriffe, die Anleger auf jeden Fall kennen müssen:

- Anleihenmarkt: Darunter versteht man den Markt, wo Anleihen gehandelt werden. Es gibt den sogenannten Primärmarkt, wo Anleihen emittiert werden, und den Sekundärmarkt, wo Anleihen weiter gehandelt werden.

- Nennwert: Die Summe des Kapitals, die der Herausgeber einer Anleihe dem Anleger am Fälligkeitstag zurückzahlen muss.

- Kuponsatz: Die Rendite einer Anleihe, die zu festen Zeitpunkten an den Anleger ausgezahlt werden muss. Gewöhnlich wird diese als Prozentsatz des Nennwertes ausgedrückt.

- Fälligkeitsdatum: Zum Ende der Laufzeit einer Anleihe wird das Fälligkeitsdatum erreicht, an dem der Nennwert fällig wird.

- Rendite bis zur Fälligkeit: Diese Kennzahl bezeichnet die jährlich zu erwartende Rendite einer Anleihe bis zum Fälligkeitsdatum. Dabei gilt, dass alle Kuponzahlungen komplett reinvestiert werden müssen.

- Dauer: Der Anlagehorizont einer Anleihe. Es gibt für gewöhnlich Anleihen mit einer Dauer von 5, 10, 15 und 20 Jahren. Bei Zinsänderungen sind langfristigere Anleihen normalerweise sensibler.

- Kaufoption: Bei einigen Anleihetypen haben die Herausgeber die Möglichkeit, ihre eigene Anleihe vor dem Fälligkeitsdatum zurückzukaufen. Die Vorteile solch einer Option können sein, dass der Herausgeber bei niedrigen Zinssätzen neue Anleihen billiger herausgeben kann.

- Kreditrating: Die großen Rating-Agenturen vergeben Bewertungen der Anleihen, um ihre Kreditwürdigkeit mit Buchstabenkombinationen darzustellen. Dadurch können Anleger herausfinden, wie hoch die Wahrscheinlichkeit ist, dass sie ihre regelmäßigen Zinszahlungen sowie den Nennwert zurückerhalten werden.

- Ausfallrisiko: Verbunden mit dem Rating ist auch eine Ausfallwahrscheinlichkeit, dass die Anleger ihr Kapital nicht zurückerhalten werden. Je geringer das Rating, desto höher die Ausfallwahrscheinlichkeit.

Welche Arten von Anleihen gibt es?

- Bundesschatzanweisungen (T-Bills in den USA) sind meist recht kurzfristige Schuldverschreibungen, die von der deutschen Regierung ausgegeben und mit einem Abschlag auf ihren Nennwert verkauft werden. Daher zahlen Sie weniger, als die Anleihe wert ist, obwohl Sie bei Fälligkeit die gesamte Summe zurückerhalten werden.

Diese Anweisungen können Sie nicht über die Börse handeln. Normale Bundesschatzanweisungen haben eine Dauer von bis zu zwei Jahren, bei den sogenannten unverzinsten Bundesschatzanweisungen hingegen gibt es Laufzeiten von teils nur mehreren Wochen. Bundesobligationen haben eine noch längere Laufzeit von 5 Jahren.

- Bundesanleihen werden von der deutschen Regierung besichert — was sie zu einer sehr sicheren Anlageoption macht — und haben eine Laufzeit von 10 Jahren oder mehr.

Obwohl Anleihen mit langer Laufzeit im Vergleich zu Anleihen mit kurzer Laufzeit einer höheren Kursvolatilität ausgesetzt sein können, können Sie auf lange Sicht immer noch eine solide Rendite für Ihre Anlage erwarten.

- Unternehmensanleihen hingegen werden nicht von Regierungen, sondern von Firmen herausgegeben. Daher verfügen sie auch meist über ein höheres Risiko als Staaten wie zum Beispiel Deutschland.

Achten Sie daher bei Unternehmensanleihen besonders genau auf die Ratings um sich sicher zu sein, dass Sie die möglichen Risiken dieser Anleihe tragen können und möchten.

Anleihen angewandt

Der deutsche Anleihemarkt ist definitiv einer der größeren weltweit. Im Jahr 2023 leiht Deutschland sich 532 Milliarden Euro. Die Anleihearten sind Bundesanleihen, (unverzinsliche) Bundesschatzanweisungen und Bundesobligationen. Außerdem gibt es Unternehmensanleihen. Für Anleger gibt es daher viele Möglichkeiten zur Investition.

Wer gut essen will, kauft Aktien. Wer gut schlafen will, kauft Anleihen

– Andre Kostolany

Beispielhaft für eine diversifizierte Investition mit einem geographischen Bezug ist der Vanguard Total Bond Market ETF (BND) für den US-amerikanischen Markt. Diese Anleihe verfügt über ein Vermögen von über 80 Milliarden US-Dollar und dadurch der weltweit größte Rentenfonds.

Im Rahmen dieses Fonds wird in viele verschiedene Anleihearten investiert. Dazu gehören Unternehmens- und Staatsanleihen kurzfristiger und langfristiger Art.

Der Fokus liegt dabei lediglich auf sogenannten Investment-Grade-Anleihen, also solchen mit erstklassigem Rating. Für Anleger bietet der BND somit:

- Eine Rendite bis zum Fälligkeitstag von ca. 4,3 %.*

- Bei einer durchschnittlichen Laufzeit von ca. 6,6 Jahren.

- Anleger genießen eine hohe Kreditqualität, da nur in Investment-Grade-Anleihen investiert wird.

- Die Kostenquote zur Verwaltung des Fonds beträgt lediglich 0,03 %.

- Dank über 10.000 Einzeltiteln ist eine Anlage in diesen Fonds sehr breit diversifiziert.

*Daten vom 28. Februar 2023

Portfolioaufbau

*Daten vom 31. Januar 2023

| Wichtige Kennzahlen | BND |

|---|---|

| Anleihebestand | 10164 |

| Verfallsrendite | 4,3 % |

| Durchschnittliche effektive Laufzeit | 8,9 Jahre |

Verteilung des Portfoliovermögens

| Emittent | % des Fonds |

|---|---|

| Forderungsbesichert | 0,5 % |

| Kommerziell hypothekenbesichert | 2,00 % |

| Finanzwesen | 9,00 % |

| Ausländisch | 3,5 % |

| Hypothekenbesichert durch die Regierung | 20,30 % |

| Industrie | 15,60 % |

| Andere | 0,80 % |

| Finanzministerium/Agentur | 46,10 % |

| Versorgung | 2,20 % |

Risiken und Herausforderungen von Anleihen

Anleihen sind ein Investmentprodukt. Als solches haben sie auch gewisse Risikoeigenschaften. Anleger sollten sich stets der möglichen Risiken und Herausforderungen bewusst sein, die mit dem Engagement in Anleihen einhergehen können.

- Das Zinsrisiko: Allgemein gilt, dass Anleihekurse steigen, wenn Zinssätze sinken und Anleihekurse sinken, wenn Zinssätze steigen. Darauf basiert auch der Ansatz, Aktien mit Anleihen zu hedgen.

- Inflationsrisiko: Im Zuge der Inflation wird die Kaufkraft einer bestimmten Summe Geld niedriger. Das bedeutet, dass Menschen mit der gleichen Summe Geld weniger einkaufen können, weil sich die Preise erhöht haben. Dies nennt sich auch Kaufkraftverlust.

- Kündigungsrisiko: Bei manchen Anleihen hat der Herausgeber die Möglichkeit, die Anleihe vor ihrem Fälligkeitsdatum zurückzukaufen (zu tilgen). In diesem Fall muss der Anleger mit einer geringeren Rendite als erwartet rechnen.

Tipp: Anleihen-ETFs sind ein hervorragendes Mittel zur Diversifizierung. Sollten Staaten oder Regierungen eine Anleihe nicht zurückzahlen können, ist Ihr Risiko deutlich geringer als bei einer Einzelinvestition.

- Liquiditätsrisiko: Zu bestimmten Zeitpunkten kann es sein, dass sich kein Käufer auf dem Anleihemarkt findet, der die Anleihe kaufen möchte. Daher kann es sein, dass Sie keinen Käufer finden, wenn Sie Ihre Anleihe loswerden möchten. Oder aber, sie verkaufen zu einem deutlich geringeren Preis.

- Kreditrisiko: Das Kredit- oder Ausfallrisiko bedeutet, dass ein Herausgeber von Anleihen die Kupons entweder gar nicht oder mit Verzug zurückzahlt. Je geringer das Rating eines Staates oder Unternehmens, desto höher dieses Risiko.

Anleger sollten diese Risiken stets berücksichtigen, bevor sie Investitionen in Anleihen tätigen.

| Bonität | % des Fonds |

|---|---|

| US-Regierung | 67,40 % |

| AAA | 3,60 % |

| AA | 2,90 % |

| A | 12,00 % |

| BBB | 14,10 % |

Fazit

Anleihen sind keine kleine Anlageklasse. Nach Expertenschätzungen wurden im Jahr 2016 knapp 91 Billionen US-Dollar weltweit in Anleihen investiert. Mit dem starken Wachstum von Aktien nach der Finanzkrise 2008/9 wurden sie jedoch stetig weniger attraktiv. Angesichts der starken Inflation und steigenden Zinssätzen gewinnen Anleihen erneut an Attraktivität. Anlegern bieten sich dadurch neue Möglichkeiten, in Anleihen zu investieren.

Für Anleger bieten Anleihen-ETFs möglicherweise spannende Optionen, die sie mit Aktien nicht haben. Dabei lassen sich Anleihen außerdem zusätzlich mit börsengehandelten Fonds kombinieren, um Liquidität bei hoher Diversifizierung beibehalten zu können.

Lernen Sie mehr über Aktien und festverzinsliche Anlagen auf der eToro Akademie.

Quiz

FAQ

- Wann und warum ändern sich die Kurse von Anleihen?

-

Faktoren, die den Kurs von Anleihen beeinflussen, können Währungsschwankungen, Zinssätze oder Inflation sein. Anleger müssen Anleihen jedoch nicht unbedingt nur kurzfristig halten. Über einen längeren Anlagehorizont bis zur Fälligkeit können Anleger gute Renditen erzielen und gleichzeitig ihr Risiko begrenzen.

- Nach welcher Methode bewertet man das Anlagerisiko von Anleihen?

-

Allgemein erhalten Anleihen mit einem sehr geringen Risikoprofil die Bewertung AAA. Daraufhin folgen weitere Abstufungen von AAA zu Buchstaben B und C. Passen Sie aber auf, da die drei Unternehmen Moody‘s, Fitch und Standard & Poor’s sich unterscheiden. Anleihen mit einer Bewertung niedriger als B sind Ramschniveau und sollten nur von erfahrenen Anlegern gehandelt werden.

- Gehören Anleihen in ein diversifiziertes Portfolio?

-

Allgemein werden Unternehmens- und Staatsanleihen als eher kurzfristigere Anlagen betrachtet, die zum Hedging von längerfristigen, aber risikoreicheren Anlagen wie Aktien dienen können. Der große Unterschied ist, dass Sie Ihr Kapital am Ende der Anlage zurückerhalten (können) und eine genau geplante Rendite erhalten werden. Natürlich gibt es aber auch bei Anleihen Risiken, die auf Anleger zukommen können.

Diese Informationen dienen ausschließlich zu Bildungszwecken und sollten nicht als Anlageberatung, persönliche Empfehlung oder als Angebot bzw. Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden.

Dieses Material wurde ohne Berücksichtigung bestimmter Anlageziele oder finanzieller Situationen erstellt und stimmt nicht mit den gesetzlichen und behördlichen Anforderungen zur Förderung eigenständiger Forschung überein.

Nicht alle der genannten Finanzinstrumente und Dienstleistungen werden von eToro angeboten und jegliche Verweise auf die Wertentwicklung eines Finanzinstruments, eines Index oder eines verpackten Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und sollten auch nicht als solche angesehen werden. Die Verfügbarkeit aller oben genannten Produkte und Dienstleistungen kann je nach Gerichtsbarkeit und Land variieren.

eToro übernimmt weder Gewähr noch Haftung für die Richtigkeit oder Vollständigkeit des Inhalts dieses Guides. Stellen Sie sicher, dass Sie die mit dem Handel verbundenen Risiken verstehen, bevor Sie Kapital einsetzen. Riskieren Sie niemals mehr, als Sie zu verlieren bereit sind.