Vi er godt i gang med den amerikanske regnskabssæson for første kvartal 2024. I dag har mere end 450 af de 500 S&P500-selskaber leveret deres resultater. Med mange store navne, herunder seks af de syv ‘Magnificent Seven’-aktier, der nu har leveret deres resultater, er det tid til at gøre status.

Denne regnskabssæson er vigtigere, end den har været i lang tid. Vi har set, hvordan de amerikanske rentenedsættelser, der ellers skulle have støttet markedet, nu er blevet udskudt af flere omgange. Det skyldes først og fremmest den ‘stædige’ amerikanske inflation. Efter det seneste rentemøde hos den amerikanske centralbank i onsdags forventer markedet nu kun en, måske to, rentenedsættelser i år. Det skal ses i lyset af de tidligere op til syv rentenedsættelser.

Det kommer på et tidspunkt, hvor de amerikanske aktiers værdiansættelse er godt strakte og ’dyre’ set i et historisk perspektiv. Når renteniveauet er højt, skal aktiers værdiansættelse alt andet lige være lavere (i hvert fald i teorien). Omvendt kan markedet bedre leve med høje værdiansættelser, når renten er lav. Den nuværende situation med høje renter og høje værdiansættelser skaber en vis usikkerhed på markedet. Derfor har det været ekstra vigtigt for markedet at blive understøttet af selskabernes indtjening i denne regnskabssæson.

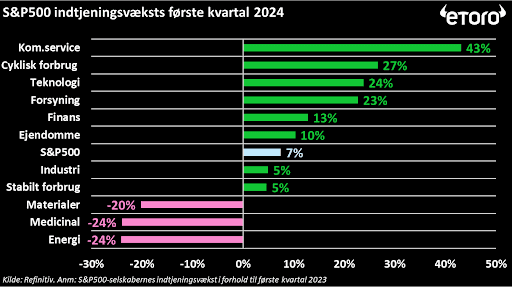

Heldigvis har vi set mange solide regnskaber for første kvartal af 2024. For blot 3 uger siden var forventningerne, at S&P500-selskabernes samlede indtjening ville vokse med 3 pct. i kvartalet sammenlignet med sidste år. I dag er der ifølge analysefirmaet Refinitiv udsigt til, at selskabernes indtjening vil stige med hele 7 pct. (se graf nedenfor).

Der er imidlertid store forskelle i indtjeningsvæksten mellem S&P500s 11 sektorer. ‘Tech sektorerne’, kommunikationsservices (med Alphabet og Meta-platforms), cyklisk forbrug (med Amazon og Tesla) og teknologisektoren (med Microsoft og Nvidia) fører an. Et indtjeningsmomentum der er med til at understøtte kurserne på de ellers højt prisfastsatte tech-giganter.

I denne regnskabssæson har flere selskaber også overrasket positivt. Næsten fire femtedele (77 pct.) af selskaberne har overgået analytikernes konsensusestimater. Det er normalt i den amerikanske ‘beat guidance-kultur’, at selskaberne overgår analytikernes estimater, men i denne sæson har vi set mere end de ‘typiske’ to tredjedele (66 pct.).

Disse positive selskabs specifikke resultater kan opveje noget af den markedssvaghed, der eller var begyndt at opstå som følge af den stigende makroøkonomiske modvind. Efter de sidste fem måneders uafbrudte stigninger siden bunden i oktober 2023 startede april med at se en tilbagetrækning. S&P500 faldt mere end 5 pct. og det fik investorer til at spekulere på, om en korrektion kunne være på vej. Men selskabernes solide regnskaber har dog dæmpet noget af denne bekymring.

eToro er en investeringsplatform med flere slags aktiver. Værdien af dine investeringer kan stige eller falde. Investering indebærer risiko for tab.

eToro er reguleret i Europa af Cyprus Securities and Exchange Commission, autoriseret og reguleret af Financial Conduct Authority i Storbritannien og af Australian Securities and Investments Commission i Australien.

Denne meddelelse har kun et informations- og uddannelsesformål og bør ikke betragtes som investeringsrådgivning, en personlig anbefaling eller et tilbud om eller opfordring til at købe eller sælge finansielle instrumenter. Dette materiale er udarbejdet uden hensyntagen til en bestemt modtagers investeringsmål eller økonomiske situation og er ikke udarbejdet i overensstemmelse med de juridiske og lovgivningsmæssige krav til fremme af uafhængig research. Henvisninger til tidligere eller fremtidige udvikling for et finansielt instrument, indeks eller et sammensat investeringsprodukt er ikke og bør ikke betragtes som en pålidelig indikator for udviklingen i fremtiden. eToro laver ikke fremstillinger og påtager sig intet ansvar for nøjagtigheden eller fuldstændigheden af indholdet af i denne meddelelse.