Med maj måned på vej, står aktiemarkedet til at miste noget sæsonmæssigt teknisk støtte. “Sell in May and go away” er et velkendt ordsprog blandt investorer. Der er en vis sandhed i dette ordsprog. Sæsonudsving med lavere afkast på aktiemarkederne fra maj til oktober understøttes af historiske data fra de store globale aktieindekser samt det danske OMXC20.

Vi er på vej ind i maj måned efter næsten uafbrudt store stigninger i de sidste seks måneder. S&P500 er steget med over 23 pct. siden bunden i oktober, mens det danske indeks har leveret knap 20 pct. Så det er kun naturligt, hvis markedet tager en tiltrængt pause med lidt markedssvaghed herfra. Periodiske tilbagetrækninger og korrektioner er uundgåelige, og der er ingen investeringsafkast uden risiko.

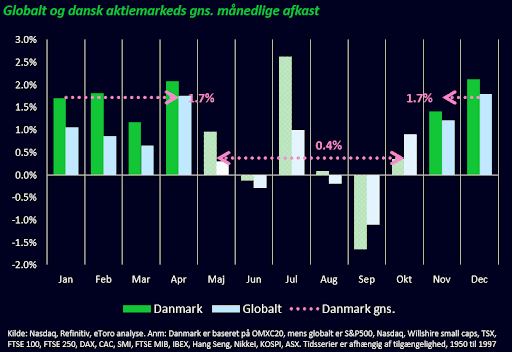

Vi har analyseret de månedlige kursafkast for 15 af de største globale aktieindeks med data, der går mere end 50 år tilbage, og det store danske indeks siden 1997. Det gennemsnitlige månedlige afkast for de globale aktieindeks fra november til april er 1,2 pct., og der er ingen måneder med negative afkast. Vi ser den samme sæsonudsving for det danske indeks, men med et endnu højere gennemsnitligt afkast på 1,7 pct. fra november til april.

Modsat ser markederne et betydeligt lavere månedligt afkast fra maj til oktober. Her leverer de globale aktieindeks blot et månedligt afkast på 0,1 pct., og i gennemsnit er hele tre måneder med negative afkast. Vi ser disse sæsonudsving på tværs af alle 15 markeder, og ingen af markederne oplever stærkere afkast i sommerhalvåret. Det danske indeks underpræsterer også fra maj til oktober med et afkast på 0,4 pct.

Den kraftige sæsonfaktor har tre primære drivkræfter. 1) Selskaberne leverer normalt en positiv indtjenings-guidance for hele året i første kvartal. 2) I fjerde kvartal reallokerer investorer positioner for det kommende år og forud for den velkendte ’januar-effekt’. 3) Sommermånederne lider under manglen på disse faktorer, men har også en lavere handelsaktivitet henover sommeren.

Selvom vi har denne sæsonmæssige svaghed foran os, er de grundlæggende faktorer stadig understøttende for markedet. Markedet understøttes fortsat fundamentalt af to søjler; rentenedsættelser fra verdens centralbanker og solid vækst i selskabernes indtjening i Europa og USA. Vi ser disse fundamentale forhold som vigtigere end de tekniske.

Mens væksten i selskabernes indtjening i denne regnskabssæson allerede er stigende i USA, forventer Europa en positiv indtjeningsvækst fra andet kvartal. Samtidig er vi på toppen af rentecyklussen og kan se rentenedsættelser herfra. Formentligt først fra Den Europæiske Centralbank allerede i juni, mens den amerikanske centralbank kan følge trop på den anden side af sommeren.

Med markedet der allerede har leveret stærke afkast i år, kan den manglende sæsonmæssige støtte fra maj og frem måske være med til at give markederne en tiltrængt pause.

eToro er en investeringsplatform med flere slags aktiver. Værdien af dine investeringer kan stige eller falde. Investering indebærer risiko for tab.

eToro er reguleret i Europa af Cyprus Securities and Exchange Commission, autoriseret og reguleret af Financial Conduct Authority i Storbritannien og af Australian Securities and Investments Commission i Australien.

Denne meddelelse har kun et informations- og uddannelsesformål og bør ikke betragtes som investeringsrådgivning, en personlig anbefaling eller et tilbud om eller opfordring til at købe eller sælge finansielle instrumenter. Dette materiale er udarbejdet uden hensyntagen til en bestemt modtagers investeringsmål eller økonomiske situation og er ikke udarbejdet i overensstemmelse med de juridiske og lovgivningsmæssige krav til fremme af uafhængig research. Henvisninger til tidligere eller fremtidige udvikling for et finansielt instrument, indeks eller et sammensat investeringsprodukt er ikke og bør ikke betragtes som en pålidelig indikator for udviklingen i fremtiden. eToro laver ikke fremstillinger og påtager sig intet ansvar for nøjagtigheden eller fuldstændigheden af indholdet af i denne meddelelse.