Siden inflationen begyndte at kigge frem, har markedet holdt et vågent øje med centralbankernes kamp for at få inflationen tilbage til 2 pct.-niveauet. Mens den amerikanske centralbank Fed indledte kampen med en renteforhøjelse tilbage i marts 2022, kom den europæiske centralbank ECB senere ud af starthullet. Til gengæld gik ECB aggressivt til værks, da de hævede renten med 0,50 pct.-point i juli 2022 efterfulgt af to på hinanden følgende jumbo-forhøjelser på hver 0,75 pct.-point i september og oktober. Den danske fastkurspolitik overfor euroen betyder, at den danske rente i vid udstrækning følger ECBs rentebeslutninger.

Men efter næsten et år med rentestigninger nærmer vi os ’rentetoppen’. På ECBs seneste rentemøde faldt kadencen til en stigning på 0,25 pct.-point og nåede op på 3,25 pct. Men der er tale om en opbremsning, ikke en pause. Centralbanken har mindre forhøjelser i vente. Markedet indpriser to yderligere forhøjelser på 0,25 pct.-point. i løbet af juni og juli.

Dermed kan ECB ramme ‘rentetoppen’ hen over sommeren. Men hvad sker der efter den sidste forhøjelse? Begynder renten at falde, eller kan den bare blive siddende? Lad os se på, hvordan ECB har handlet tidligere.

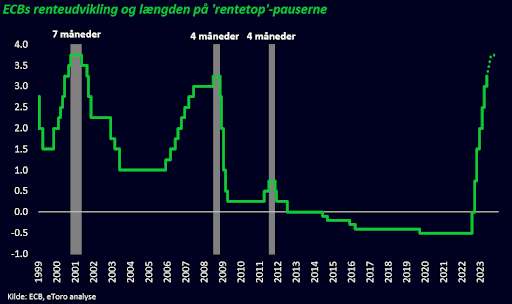

Vi har begrænset historik i Europa. Siden skabelsen af euroen og ECB i 1999 har der reelt kun været tre ’rentetoppe’: Forud for dotcom boblen i 2001, finanskrisen i 2008, og senest i 2011 (se figur).

I gennemsnit havde disse ’rentetoppe ’ en pause på fem måneder – perioden mellem den sidste renteforhøjelse og den første rentenedsættelse. I de sidste to ‘rentetoppe’ var pausen kun fire måneder, før renten igen var på vej nedad. Hvis vi skuer til den anden side af Atlanten, hvor vi har en længere centralbankhistorik, har Fed siden 1970 haft en gennemsnitlig pause på fire måneder, mens de sidste tre har varet mindst syv måneder.

Hver rentecyklus er selvfølgelig unik og drevet af de gældende makroøkonomiske omstændigheder. Men disse historiske pauser giver os alligevel et pejlemærke. Typisk bør pausen måles i måneder snarere end i år.

Med dette in mente kan rentecyklussen allerede bevæge sig nedad igen imod slutningen af 2023. Men det vil naturligvis afhænge af udviklingen i den stædige inflation og den europæiske økonomis modstandsdygtighed.

Godt for aktiemarkedet?

Men er det godt nyt for aktierne? Historien giver ingen klare svar her. I to ud af de tre ’rentetoppe’ er det danske OMXC20-indeks faldet et år efter den sidste rentestigning. Men begge disse tilfælde i 2001 og 2008 var også kendetegnet af markedskrise eller dyb recession. I kølvandet på 2011 ’rentetoppen’ lå det danske indeks 6 pct. højere et år efter den sidste rentestigning.

I dag står økonomien ikke over for en umiddelbar markedskrise eller en dyb recession, og vi ser flere ligheder med 2011 end med de to foregående perioder. Forhåbentlig vil afkastet afspejle dette, når vi tjekker ind om et års tid.

eToro er en investeringsplatform med flere slags aktiver. Værdien af dine investeringer kan stige eller falde. Investering indebærer risiko for tab.

eToro er reguleret i Europa af Cyprus Securities and Exchange Commission, autoriseret og reguleret af Financial Conduct Authority i Storbritannien og af Australian Securities and Investments Commission i Australien.

Denne meddelelse har kun et informations- og uddannelsesformål og bør ikke betragtes som investeringsrådgivning, en personlig anbefaling eller et tilbud om eller opfordring til at købe eller sælge finansielle instrumenter. Dette materiale er udarbejdet uden hensyntagen til en bestemt modtagers investeringsmål eller økonomiske situation og er ikke udarbejdet i overensstemmelse med de juridiske og lovgivningsmæssige krav til fremme af uafhængig research. Henvisninger til tidligere eller fremtidige udvikling for et finansielt instrument, indeks eller et sammensat investeringsprodukt er ikke og bør ikke betragtes som en pålidelig indikator for udviklingen i fremtiden. eToro laver ikke fremstillinger og påtager sig intet ansvar for nøjagtigheden eller fuldstændigheden af indholdet af i denne meddelelse.