En række af de største amerikanske banker tog onsdag i sidste uge hul på regnskabssæsonen for det afsluttede fjerde kvartal og hele regnskabsåret 2024. Sæsonen, som strækker sig over den næste halvanden måned, er en kritisk test af selskabernes 2024-bundlinjer. Den skal verificere de imponerende kursstigninger på 25 pct. i S&P 500 sidste år. Samtidig vil selskaberne præsentere deres udsigter og guidance for 2025.

Som privatinvestorer kan vi med fordel holde øje med de amerikanske regnskaber. Ikke alene fylder amerikanske aktier meget i mange investorers porteføljer, men med et amerikansk marked, der udgør ca. 60 pct. af verdens samlede markedsværdi, er resultaterne på den anden side af Atlanten afgørende for den generelle investorstemning.

Færre rentesænkninger, lægger mere vægt på indtjening

Denne regnskabssæson er vigtigere, end vi har set længe. De markante kursstigninger over 2024 blev drevet af en kombination af Feds rentesænkninger fra 5,5 pct. til nu 4,5 pct., samtidig med at selskaberne leverede stærk indtjeningsvækst. Men over de sidste par måneder, er der blevet skruet godt ned for udsigterne til meget lavere renter. Markedet ser nu kun en enkelt eller måske to rentenedsættelser i løbet af 2025. Det gør selskabernes udsigter og guidance for 2025 endnu mere centrale for markedsudviklingen.

Vi forventer en sæson, hvor det positive momentum fra tidligere kvartaler fortsætter. Konsensus peger på en samlet indtjeningsvækst for S&P 500-selskaberne på cirka 10 pct. i fjerde kvartal sammenlignet med samme periode året før.

Det betyder, at barren er sat højt. Det kan dog give en vis ro, at selskaberne i tidligere kvartaler også havde barren højt og over en bred kam formåede at levere og overraske positivt. Men de store forventninger, kombineret med de høje værdiansættelser på amerikanske aktier, skaber alligevel en potentielt potent cocktail, der kalder på forsigtighed. Selv mindre skuffelser blandt især de højt værdiansatte selskaber kan føre til markante kursudsving.

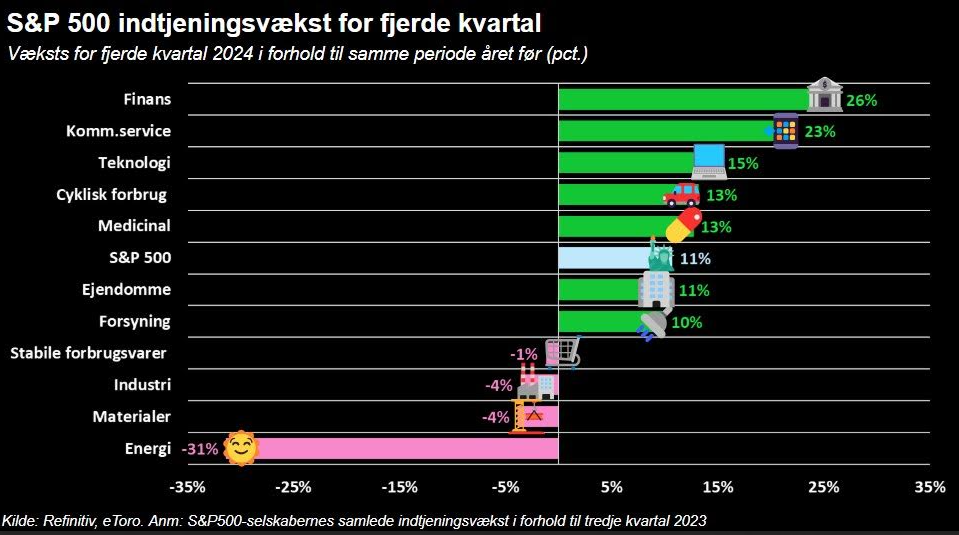

Udbredning fra tech til (næsten) alt andet

Regnskabssæson står også til at se en yderligere udbredelse fra tech-sektorerne, som længe har været den store indtjeningsmotor for indekset. Tech-sektorer som kommunikationsservice (23 pct.) og teknologi (15 pct.) forventes stadig at levere stærke resultater, men får nu konkurrence fra blandt andet finanssektoren, som samlet står til at øge bundlinjerne med hele 18 pct. Samtidig forventes sektorer som forsyning, ejendom, sundhed og cyklisk forbrug alle at levere en vækst på over 10 pct. Dette kan indikere et skift i markedet i 2025, som privatinvestorer med fordel kan være opmærksomme på.

Selskabernes guidance for 2025 vil også give et værdifuldt indblik i de fremtidige udsigter. Konsensusestimater peger på en samlet indtjeningsvækst på 14 pct. i 2025. Hvorvidt dette er realistisk, bliver vi klogere på, efterhånden som selskaberne præsenterer deres udsigter og guidance for året.

eToro er en investeringsplatform med flere slags aktiver. Værdien af dine investeringer kan stige eller falde. Investering indebærer risiko for tab.

eToro er reguleret i Europa af Cyprus Securities and Exchange Commission, autoriseret og reguleret af Financial Conduct Authority i Storbritannien og af Australian Securities and Investments Commission i Australien.

Denne meddelelse har kun et informations- og uddannelsesformål og bør ikke betragtes som investeringsrådgivning, en personlig anbefaling eller et tilbud om eller opfordring til at købe eller sælge finansielle instrumenter. Dette materiale er udarbejdet uden hensyntagen til en bestemt modtagers investeringsmål eller økonomiske situation og er ikke udarbejdet i overensstemmelse med de juridiske og lovgivningsmæssige krav til fremme af uafhængig research. Henvisninger til tidligere eller fremtidige udvikling for et finansielt instrument, indeks eller et sammensat investeringsprodukt er ikke og bør ikke betragtes som en pålidelig indikator for udviklingen i fremtiden. eToro laver ikke fremstillinger og påtager sig intet ansvar for nøjagtigheden eller fuldstændigheden af indholdet af i denne meddelelse.