Obligationsmarkedet flyver ofte under radaren for mange privatinvestorer. Men mens aktier ofte stjæler rampelyset i medierne, er obligationsmarkedet også vigtigt.

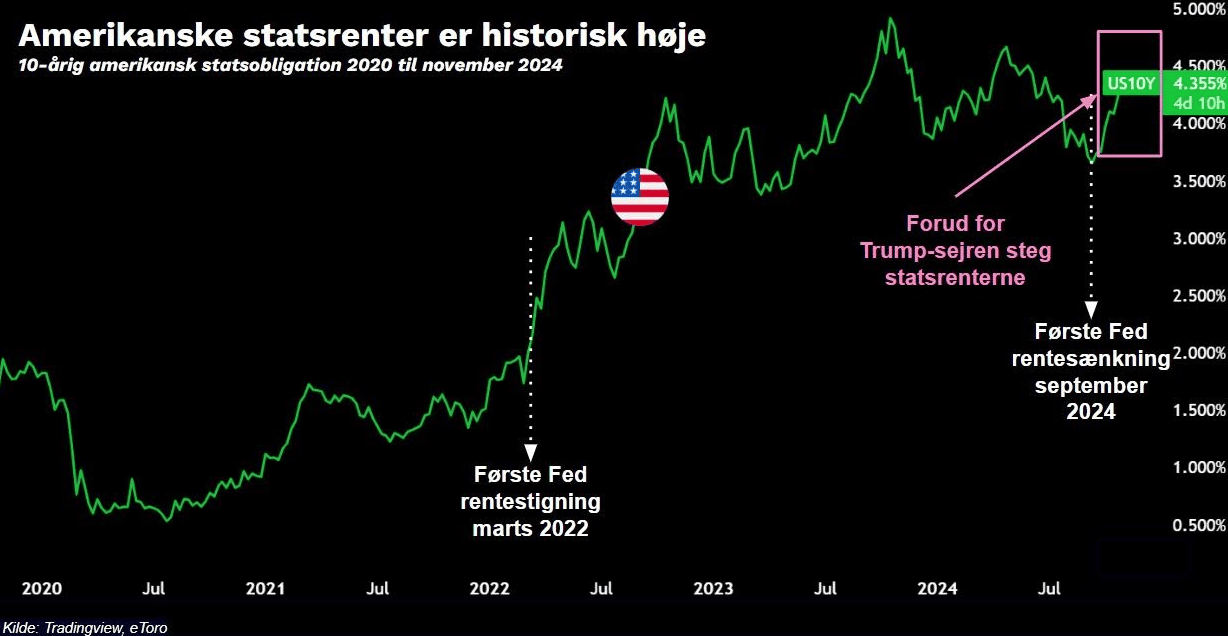

Siden midten af september er den 10-årige amerikanske statsrente steget støt. Det er på trods af, at den amerikanske centralbank, Fed, sænkede sin styringsrente med 0,5 procentpoint fra 5,5 pct. i september og dermed startede en nedadgående rentecyklus. Det blev fulgt op af en rentesænkning på 0,25 procentpoint i begyndelsen af november, og markedets odds taler for en yderligere sænkning i december.

Trump-sejr påvirker statsrenterne

Typisk fører lavere styringsrenter til faldende obligationsrenter. Men siden september er den 10-årige rente steget fra 3,6 pct. til 4,4 pct. En del af forklaringen har været den overraskende stærke amerikanske økonomi, som kan medføre en langsommere sænkning af styringsrenten.

Men også forventningen om en Trump-sejr har været med til at drive obligationsrenterne. Trumps valgkamp har fokuseret på skattelettelser, som kan øge budgetunderskuddet og den allerede enorme amerikanske statsgæld på 36.000 mia. dollars. Det vil øge udstedelsen af statsobligationer og kreditrisikoen – noget, der presser renterne op. Trumps fokus på toldsatser kan yderligere bidrage til inflationen, hvilket indskrænker Fed’s muligheder for at sænke styringsrenten.

Hvad betyder det for aktiemarkedet?

Men hvad betyder de højere obligationsrenter for aktiemarkedet? Mange privatinvestorer kan fristes til at tro, at stigende obligationsrenter ikke påvirker dem, hvis de primært er investeret i aktier. Men sammenhængen mellem obligationer og aktier er tæt. Den 10-årige amerikanske statsobligation er den vigtigste indikator på markedet. Den fungerer som et benchmark for andre finansielle aktiver og sætter typisk standarden for et ‘risikofrit afkast’ i finansielle modeller.

Statsrenterne repræsenterer typisk minimumsafkastet for andre investeringer i samme valuta. For eksempel fremstår en aktie med et forventet afkast på 4,0 pct. mindre attraktiv, når en investering i amerikanske statsobligationer nu giver 4,4 pct.

Eller hvad med S&P 500-indekset, der nu handles til en Price/Earnings på 22x. Som investor i det brede indeks betales 22 dollars for hver dollar i forventet indtjening over det kommende år. Hvis vi vender det på hovedet, vil det sige, at den forventede indtjening udgør ca. 4,5 pct. (1/22) af den pris, der betales – det såkaldte earnings yield. Det er usædvanligt, at vi ser et earnings yield, der næsten er identisk med den nuværende 10-årige statsrente på 4,4 pct.

Det store spørgsmål er nu, hvor den 10-årige amerikanske statsrente er på vej hen? Yderligere stigninger vækker lidt bekymring, da de ellers teflon-belagte amerikanske aktier på et tidspunkt kan blive presset af højere renter.

De højere obligationsrenter giver naturligvis også mulighed for at investere i de selvsamme obligationer og opnå et forventet årligt afkast i dollars på 4,4 pct. over de næste ti år.