Vi forventer, at aktiemarkedet i 2025 kan levere sit tredje år i træk med positive afkast, drevet af rentesænkninger og indtjeningsvækst. Afkastet vil dog sandsynligvis være mere beskedne og næppe en gentagelse af de seneste to år, hvor især det amerikanske marked har overgået de ‘typiske’ 10 pct. markant.

Rentesænkninger gemt til 2025

De store centralbanker, der har kæmpet mod inflationen i flere år, kunne endelig levere de første rentesænkninger i 2024. Men 2024 har alligevel budt på færre rentesænkninger, end mange forventede. Den gode nyhed er, at det kan give mulighed for flere i 2025.

Især i Europa er der udsigt til yderligere rentesænkninger, med kontinentet, der fortsat kæmper med svag vækst. Eurozonens økonomi forventes ifølge ECB at vokse med beskedne 1,1 pct. i 2025 – hvilket selv virker som en optimistisk prognose, givet de seneste svaghedstegn fra de store europæiske økonomier.

Dette lægger pres på ECB for at sænke renten hurtigt og bringe den til et mere lempeligt niveau, hvor den kan understøtte økonomisk vækst. Det kan betyde rentesænkninger på 0,25 pct.point ved alle rentemøder i første halvår, hvilket kan bringe styringsrenten ned til under 2,0 pct.

Selv dette niveau kan vise sig for restriktivt for en økonomi med strukturelle vækstudfordringer. Europa havde negative styringsrenter så sent som i 2022, og med en uændret økonomisk dynamik kan vi igen komme til at se meget lempelige styringsrenter. Dette kan understøtte europæiske aktier, som samtidig nyder godt af at hente en stor del af deres omsætning uden for den svækkede europæiske økonomi.

I USA virker rentestien mindre sikker. Den amerikanske økonomi fortsætter med at udvise overraskende styrke og har ikke samme behov for en støttende pengepolitik. Inflation aftager også langsommere, og frygten for en genopblussen af inflationen kan presse den amerikanske centralbank, Fed, til at gå langsommere frem med rentesænkninger. Markederne forventer i øjeblikket én til to rentenedsættelser i 2025.

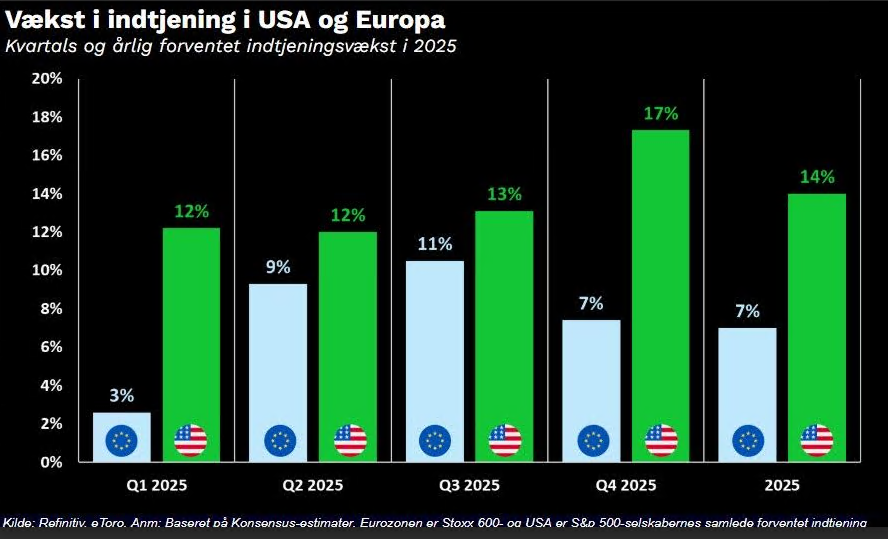

Forsigtig optimisme

De amerikanske selskabers indtjening forventes at dominere i 2025, med S&P 500-selskabernes konsensusestimater, der lyder på en samlet vækst i indtjeningen på hele 14 pct. Alle elleve sektorer forventes at bidrage positivt. Det kan fortsætte den udbredelse uden for tech, der for alvor startede i anden halvdel af 2024, og underbygge en rotation til andre dele af markedet.

Mens selskabernes indtjening gør os optimistiske, gør værdiansættelser os forsigtige. S&P 500’s price/earnings-multipel er steget fra 17 gange til over 22 gange over de seneste to år og ligger dermed et stykke over det historiske gennemsnit på 18. Det er ikke kun isoleret til tech-selskaberne, og vi ser høje værdiansættelser i næsten alle indeksets elleve sektorer.

En normalisering af værdiansættelser til det historiske gennemsnit kan udløse en kurskorrektion på over 15 pct. Det efterlader begrænset plads til yderligere kursstigninger baseret på værdiansættelser alene. Fremtidige kursgevinster skal primært drives af indtjening. Det kan gøre markedet endnu mere følsomt over for skuffelser i indtjeningen i 2025.

I Europa ser vi en mere presset investorstemning med aktiernes værdiansættelser, der handler under deres langsigtede gennemsnit. Det paneuropæiske indeks Stoxx 600 handles til en price/earnings på 14, og med en ‘rabat’ på knap 40 pct. i forhold til amerikanske aktier kan det vise sig at være bedre til at modstå kursfald. Men et mere udfordrende økonomisk miljø og lavere indtjeningsvækst, der ifølge konsensusestimater står til at lande på mere beskedne 7 pct. i 2025, kan også begrænse potentialet.

Klargøring af porteføljen

Med lavere renter og vækst i selskabernes indtjening er fundamentet for endnu et positivt aktieår til stede. Som forberedelse på et nyt investeringsår er det oplagt at genbesøge porteføljen. Måske er porteføljen blevet overeksponeret mod bestemte selskaber, sektorer, temaer eller regioner – specielt i lyset af de stærke kursstigninger i koncentrerede dele af markedet.

Ved at rebalance og sprede investeringerne på tværs af sektorer, temaer og regioner kan porteføljen gøres mere robust og mindre sårbar over for udsving. Samtidig kan det øge chancen for at ramme 2025’s vindere.