- Tržby společnosti Rheinmetall prudce vzrostly díky zvýšeným výdajům NATO

- Společnost čelí mnoha rizikům, která by mohla ohrozit její růst

- Valuace jsou vysoké, což ponechává jen málo prostoru pro chyby

Geopolitické napětí a výdaje na obranu v Evropě prudce rostou, což vyneslo akcie společnosti Rheinmetall do nových výšin. Největší německý zbrojní výrobce zaznamenal v letošním roce více než 100% nárůst svých akcií, přičemž od zvolení Donalda Trumpa do Bílého domu si připsal 27 %. Společnost nadále zaznamenává nové rekordy v tržbách, ziscích a počtu objednávek, a to díky rostoucím vojenským rozpočtům spojenců v NATO. Vzhledem k vysokým očekáváním a geopolitickým nejistotám však investoři přemýšlejí, zda má Rheinmetall ještě prostor k růstu.

Výsledky Rheinmetall za Q3: Další rekordní čtvrtletí

Výsledky za třetí čtvrtletí ukázaly rostoucí poptávku. Tržby vzrostly meziročně o 40 % na 2,6 miliardy €, zatímco zisky na akcii se zvýšily o 30 % na 6,32 €. Společnost také zvýšila provozní marži o 1 % na 12,3 %, což bylo podpořeno pokračující poptávkou, zejména v segmentech vozidel a munice. Objem nevyřízených objednávek Rheinmetallu dále rostl a dosáhl 52 miliard €, což je téměř 5násobek plánovaných tržeb na rok 2024.

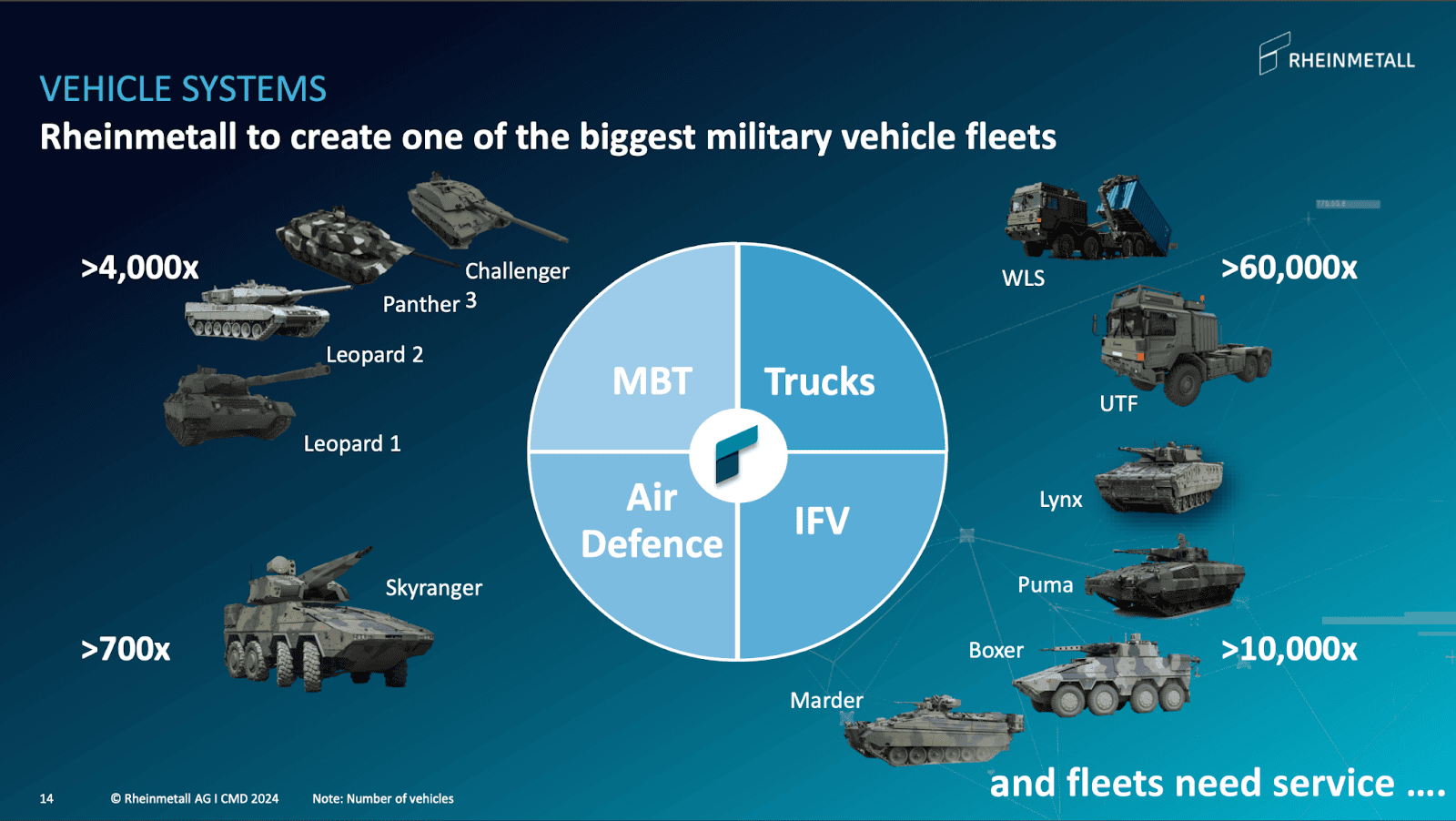

Vozidla: Základní pilíř Rheinmetallu

Divize vozidel se podílela na více než 50 % tržeb ve třetím čtvrtletí, což se rovná 1,23 miliardám € a meziročnímu nárůstu o 87,6 %. Divize během čtvrtletí zajistila významné zakázky, včetně:

- 2,9 miliardy € na 6 500 vojenských nákladních vozidel pro německou armádu.

- 151 milionů € na tanky Leopard pro Českou republiku.

- 280 milionů € na obrněná vozidla pro Alžírsko.

Poptávka v tomto segmentu je velmi silná, což je důvodem, proč Rheinmetall rozšiřuje svůj globální dosah a nabídku prostřednictvím vysokých investic. Spolupráce, jako je joint venture s firmou Leonardo a akvizice společnosti Loc Performance v USA, rozšiřují výrobní kapacity a produktové portfolio.

Zdroj: Rheinmetall Investor Relations

Růstové katalyzátory zahrnují nejen digitalizaci bojiště, která se stává klíčovou součástí strategie Rheinmetallu, ale také rostoucí zájem členů NATO o nahrazení zastaralého sovětského vybavení.

Společnost očekává, že prodeje této divize porostou tempem ~35 % ročně do roku 2027,

přičemž provozní marže by se měla zvýšit na 13–15 %.

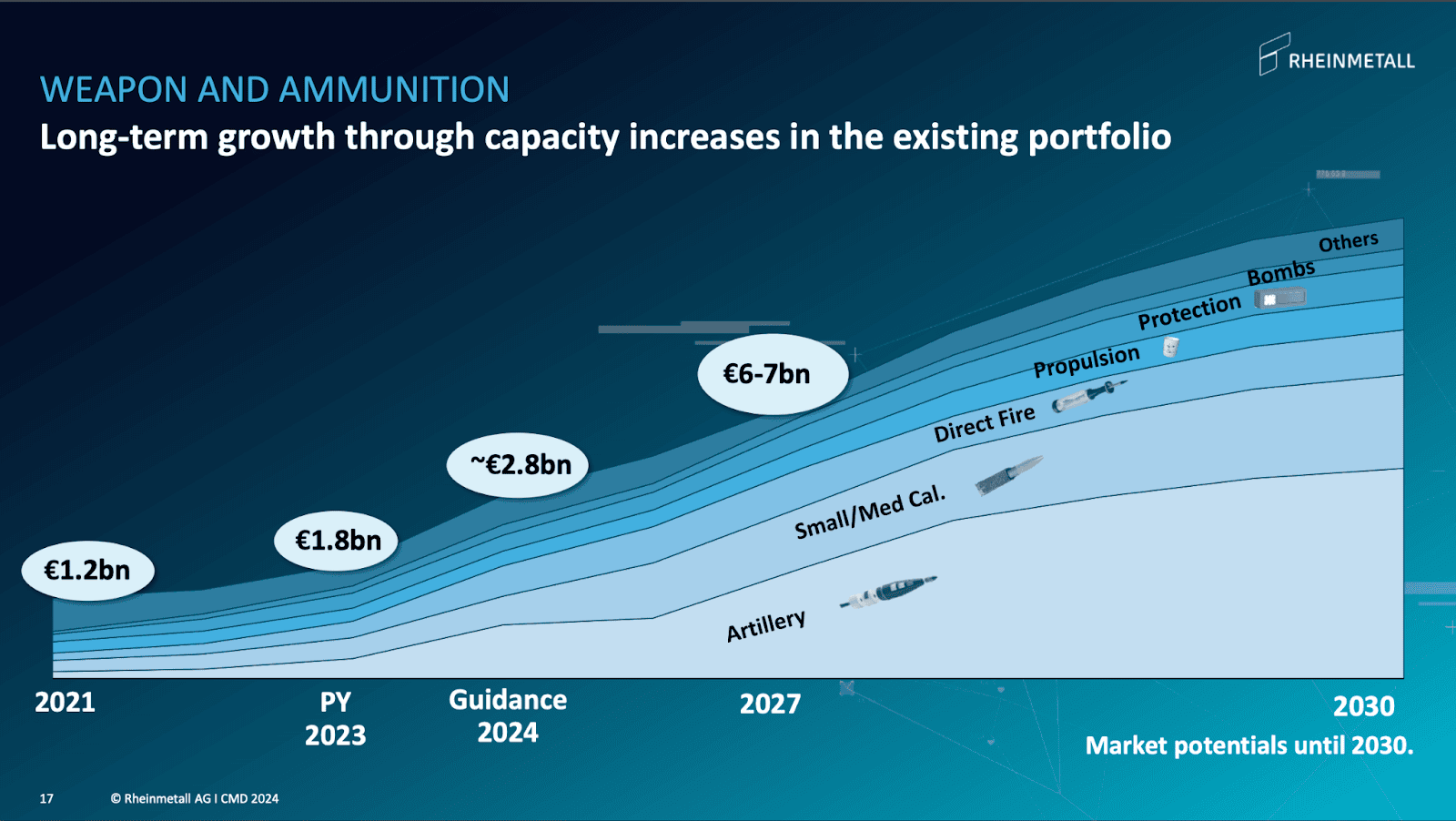

Zbraně a Munice: Rozšiřování kapacit k uspokojení poptávky

Divize Zbraní a munice, která se podílí na 20 % tržeb, zaznamenala obrovskou poptávku od začátku konfliktu na Ukrajině. Spojenci se snaží doplnit a rozšířit své zásoby munice, přičemž samotná Ukrajina měsíčně vystřílí desítky tisíc dělostřeleckých střel. Rheinmetall na to reaguje agresivním rozšiřováním kapacit:

- V německém Unterlüß se staví nový závod na výrobu munice, který má produkovat 200 000 dělostřeleckých střel ročně

- V Ukrajině se má otevřít nový závod za 13–14 měsíců, přičemž již teď má předobjednávky za více než 100 milionů €

- Akvizice španělského výrobce munice Expal přinesla tržby 352 milionů € (cca 26 %) za prvních devět měsíců roku 2024

Zdroj: Rheinmetall Investor Relations

Tyto investice posilují postavení Rheinmetallu jako klíčového dodavatele NATO standardní munice, ale přinášejí i rizika. Nadměrná výstavba kapacit by mohla zatížit marže, pokud by se poptávka po konfliktu normalizovala. Tyto kapitálově náročné projekty nutí Rheinmetall pečlivě hodnotit jejich dlouhodobou životaschopnost.

Rizika Rheinmetallu: Politická a geopolitická nejistota

Ačkoli je růst Rheinmetallu působivý, obranný průmysl je obtížně předvídatelný. Jednou z největších výzev je závislost na zvýšeném geopolitickém napětí jakožto hnacím motoru poptávky. Zde jsou tři klíčová rizika, která je třeba zvážit:

1. Konec konfliktu na Ukrajině

Konflikt na Ukrajině byla hlavním katalyzátorem nedávného růstu Rheinmetallu. Pokud by byl konflikt vyřešen, což si všichni přejeme, mohla by naléhavost, která nyní pohání současnou poptávku, zeslábnout. To by mohlo vést k poklesu poptávky i k oslabení zájmu investorů. Toto riziko je obzvláště důležité vzhledem k vysokému ocenění společnosti, které bude rozebráno později.

2. Politické změny v Německu

V listopadu se německá koaliční vláda rozpadla poté, co kancléř Olaf Scholz odvolal ministra financí Christiana Lindnera. Očekává se, že předčasné volby proběhnou v roce 2025, a změny ve vedení by mohly zpozdit rozhodování o výdajích na obranu.

Během kvartálního hovoru ujistil CEO Armin Papperger investory komentářem: „Nevidíme žádné významné dopady.“ Dodal, že v nejhorším případě může Rheinmetall čelit zpožděním „možná o čtyři, šest nebo osm týdnů u některých zakázek.“ Přímý dopad je také omezený, protože kapacity Rheinmetallu pro rok 2025 jsou již plně rezervovány.

3. Obavy z nadměrné kapacity

Agresivní akvizice a rozšiřování kapacit Rheinmetallu by se mohly stát problémem, pokud poptávka nenaplní očekávání. Nadměrná výstavba by mohla poškodit marže a zanechat společnost s přebytečnými kapacitami, zejména vzhledem k tomu, že současná zvýšená poptávka je úzce spjata s probíhajícími konflikty.

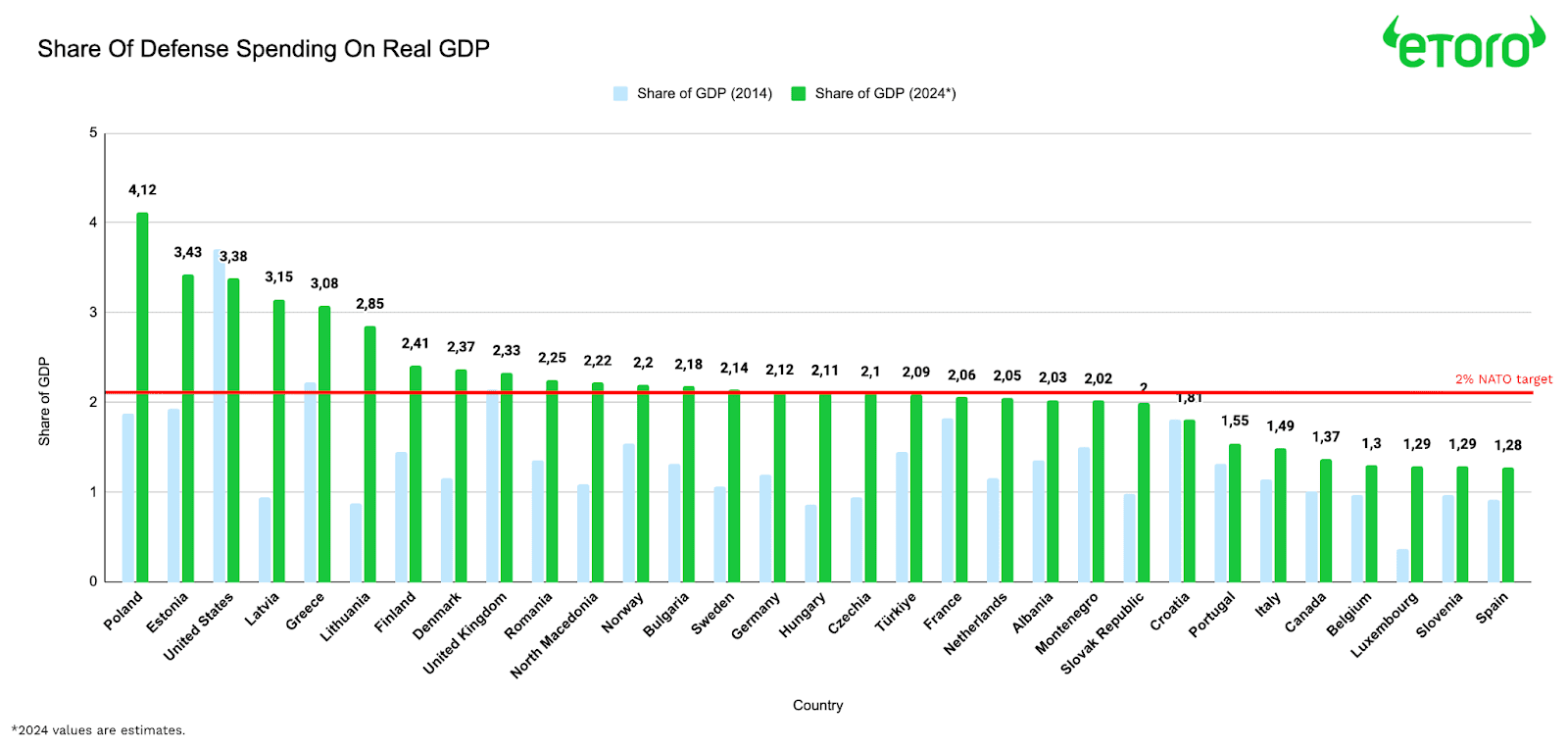

Výdaje NATO: Dlouhodobý růstový faktor

Rheinmetall přímo těží z obnoveného zaměření NATO na výdaje na obranu. Konflikt na Ukrajině ukázal, že spojenecké země nebyly na aktivní boje dostatečně připravené, a zásoby munice se rychle vyčerpaly. Výsledkem je, že cíl NATO na výdaje ve výši 2 % HDP, dlouho ignorovaný evropskými spojenci, se stal klíčovým politickým cílem.

Zdroj: NATO

Rozhodnutí Německa vytvořit v roce 2022 speciální obranný fond ve výši 100 miliard € nastavilo tón pro celý region. Rheinmetall byl jedním z hlavních příjemců těchto prostředků, přičemž získal zakázky na vojenská vozidla, tanky a munici. Další země, jako Polsko, Maďarsko a Rumunsko, také navyšují své rozpočty, aby modernizovaly své ozbrojené síly standardní výbavou NATO.

Navíc, s tím, že byl Donald Trump znovu zvolen prezidentem Spojených států, očekává generální ředitel Armin Papperger, že USA zvýší tlak na spojence v NATO, aby utráceli více než současný cíl 2 % HDP. „Na konci dne bude vyvíjen velký tlak a tento tlak nám pomůže získat rozpočet,“ uvedl Papperger.

Rheinmetall si je dobře vědom významných příležitostí, které před ním stojí. „Zažíváme růst, jaký jsme ve skupině ještě nikdy neviděli. Uzavřeli jsme klíčové spolupráce a máme slibné projekty v mnoha zemích – například v USA, Velké Británii, Itálii a na Ukrajině,“ řekl CEO Armin Papperger během hovoru k výsledkům za Q3.

Tento posun ve výdajích NATO pravděpodobně zůstane dlouhodobým růstovým motorem pro Rheinmetall, poskytující společnosti spolehlivé a předvídatelné příjmové toky. Nicméně tento růst závisí na pokračující politické podpoře výdajů na obranu, která by mohla zeslábnout, pokud by geopolitické napětí polevilo.

Finance Rheinmetallu: Pohled pod pokličku

S rostoucí poptávkou a rozšiřujícími se investicemi (CapEx) i akvizicemi Rheinmetallu je důležité podívat se na jeho finanční zdraví.

Pohled na rozvahu ukazuje, že ke konci třetího čtvrtletí měl Rheinmetall zdravý poměr čistého dluhu k vlastnímu kapitálu ve výši 0,5. V absolutních číslech činil čistý dluh 1,33 miliardy €. Kromě toho má Rheinmetall více než 2 miliardy € úvěrové kapacity, které může využít k dalšímu rozšiřování, například na akvizici společnosti Loc Performance. Dluh společnosti Rheinmetall se jeví jako udržitelný.

Investoři však musí mít na paměti, že jako kapitálově náročný podnik s návratností aktiv (ROA) pouhých 4,7 % potřebuje Rheinmetall pokračovat v investicích, aby mohl růst. To by však mohlo být obtížné, pokud by se geopolitické podmínky stabilizovaly. Tento faktor zároveň omezuje růstový potenciál společnosti, což nás přivádí k závěrečné části tohoto článku.

Valuace Rheinmetallu: Jsou očekávání příliš vysoká?

Forwardový P/E poměr společnosti Rheinmetall se během posledního roku zvýšil z 15 na 22, což odráží vysoká očekávání investorů.

Nicméně forwardové P/E ve výši 22 staví Rheinmetall na úroveň odvětví, jako jsou technologie nebo luxusní zboží, což je v obranném průmyslu značná prémie. Je však zřejmé, že růstová dynamika v tomto sektoru je velmi odlišná. I když obranný průmysl aktuálně těží z příznivého prostředí, závislost Rheinmetallu na geopolitickém napětí přináší značnou nejistotu. Při tak vysokém ocenění by i menší protivítr mohl způsobit prudký pokles ceny akcií.

Zdroj: gurufocus.com

Ve srovnání s evropskými konkurenty, jako jsou BAE Systems, Leonardo a Thales, nebo americkými obrannými giganty, jako jsou Raytheon, Lockheed Martin a Northrop Grumman, je Rheinmetall nejdražší zbrojařskou akcií. Taková prémiová valuace vyvolává otázky ohledně její udržitelnosti.

Akcie Rheinmetallu rozhodně nelze označit za levné. Klíčovou otázkou pro investory zůstává, zda věří, že poptávka zůstane dostatečně silná a předvídatelná, aby ospravedlnila zařazení akcie mezi dlouhodobě růstové tituly. Bez spolehlivé poptávky nebo pokračujících pozitivních faktorů by se prémiová valuace mohla stát spíše zranitelností než předností.