- Díky silnému růstu se společnost Lululemon stala druhou nejhodnotnější sportovní značkou na světě, a to především díky mezinárodní poptávce a loajálním zákazníkům.

- Navzdory nedávným ziskům zůstává ocenění společnosti Lululemon ve srovnání s obdobnými značkami relativně nízké, což naznačuje potenciální nárůst, pokud bude růst zisků pokračovat.

- Rizika plynoucí z konkurence, měnících se spotřebitelských trendů a ekonomické nejistoty by však mohla ovlivnit její růstovou trajektorii.

Po nárůstu o více než 10 % od posledního kvartálního reportu předstihla společnost Lululemon Adidas a stala se druhým nejhodnotnějším výrobcem sportovního oblečení na světě. To, co mnozí odepisovali jako titul, který už má svá nejlepší léta za sebou, vypadá spíše jako neotesaný diamant. Zatímco většina prodejců se potýká se slabými spotřebitelskými trendy a globální ekonomickou nejistotou, Lululemon nadále vyniká.

Tento návrhář sportovního oblečení pokračuje v růstu svých tržeb díky novým designům, expanzi obchodů a překvapivě silné poptávce v Číně. Když se k tomu přidá loajální spotřebitelská základna z vyšší příjmové třídy, získáte recept na to, jak se vzepřít trendům v odvětví.

Po jejím posledním nárůstu se však investoři musí ptát: Je tato jógová značka již dokonale naceněna, nebo je zde ještě prostor pro růst?

Co Lululemon dělá?

Společnost Lululemon Athletica se z úzce specializované značky oblečení pro jógu stala globálním hráčem v oblasti sportovního oblečení a nabízí širokou škálu produktů – od technického sportovního oblečení a obuvi až po fitness doplňky – pro muže i ženy.

Lululemon se chopila e-commerce a udělala z online prodeje klíčovou součást své strategie, čímž dokázala rozšířit své působení. Díky jedinečnému přístupu k marketingu – vytváření pocitu komunity a sounáležitosti – se Luluemon stala nejen značkou, ale i životním stylem. To byl úspěšný postup pro mnoho značek.

Jak vedení zvládá růst?

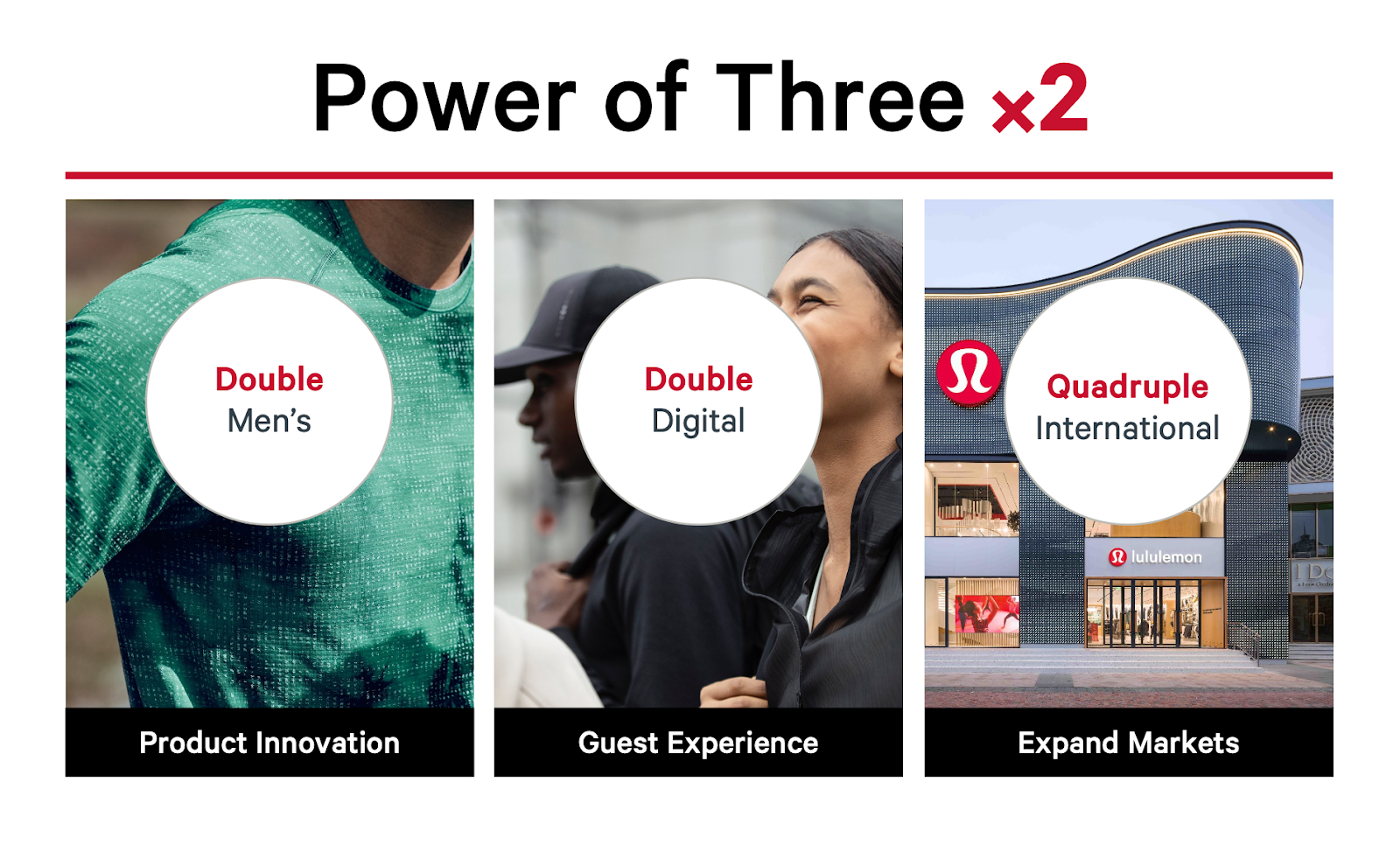

Lululemon plní svůj plán Power of 3×2, který v roce 2021 stanovil cíle zdvojnásobit tři klíčové ukazatele výkonnosti do roku 2026.

(lululemon.com)

Za prvé, Lululemon plánuje do roku 2026 zdvojnásobit tržby z prodeje pánských produktů. Využívá svůj osvědčený model technologicky vyspělých prémiových tkanin, aby se prosadila v oblasti pánského běhu, tréninku a jógy, a zároveň expanduje do nových kategorií, jako je tenis, golf a turistika, a proniká do oblasti obuvi a doplňků.

Za druhé, značka zdvojnásobila svůj podíl na elektronickém obchodování a do roku 2026 hodlá zdvojnásobit tržby z online prodeje. Již nyní mají solidní základy. Více než 39 % prodejů se uskutečňuje online a společnost má více než 24 milionů registrovaných uživatelů, což posiluje její komunitní přístup.

Zatřetí, společnost plánuje od roku 2021 zčtyřnásobit celosvětové tržby. Má významné příležitosti k celosvětové expanzi, nedávno vstoupila do Číny a zahájila expanzi do regionu EMEA a APAC. Ze 749 prodejen je 138 v Číně, 47 v Emea a 105 v APAC, čímž si společnost Lululemon na těchto trzích vybudovala zázemí a vytvořila další příležitosti.

Kde má Lululemon nedostatky

Kvalifikovaný management je klíčem k úspěchu ve světě módy. Pod vedením současného CEO společnost expanduje, ale má to svou cenu. Luluemon ztratila část svého půvabu kvůli nedostatku inovací, neboli toho, čemu společnost říká „newness“. Tento problém identifikovala a začala na něm pracovat, přičemž v posledním čtvrtletí se jí podařilo mírně oživit růst, zejména v problematickém dámském segmentu.

Musíme se zmínit o USA, kde srovnatelné prodeje v minulém čtvrtletí poprvé poklesly o -3 %. Slábnoucí spotřebitelé táhnou mnoho podniků nadol a pro Lululemon nastal čas, aby také pocítila ránu. Tento hrozivý trend se poněkud obrátil, neboť růst tržeb se meziročně zvýšil na 2 % a srovnatelné tržby poklesly o -2 % oproti -3 % v minulém čtvrtletí.

Zda se jedná o dlouhodobé oživení, nebo o sezónní výkyv, se teprve uvidí, ale vedení společnosti se v hovoru k výsledkům vyjádřilo pozitivně o růstu v USA. Zlepšující se makroekonomické podmínky mohou být impulsem pro růst tržeb v roce 2025.

Čtvrtletní výsledky povzbudily optimismus investorů

Kvartální report za prosinec 2024 ukázal, že společnost je stále v růstovém módu. Čisté tržby za 3. čtvrtletí roku 2024 dosáhly 2,4 miliardy dolarů, což představuje 9% meziroční nárůst. Tento růst obratu byl podpořen kombinací otevírání obchodů, zlepšující se penetrací elektronického obchodu a úspěšným uváděním výrobků na trh v kategoriích pánské módy a obuvi. Srovnatelné tržby vzrostly o 3 % a hrubá marže dosáhla 58,5 %.

Zisk na akcii (EPS) dosáhl 2,87 USD, což představuje výrazné zlepšení oproti 2,53 USD ve stejném období loňského roku. Společnost rovněž zvýšila svůj celoroční výhled tržeb z rozmezí 9,5 až 9,7 miliardy USD, což odráží důvěru vedení v udržení této dynamiky.

Čína: Proč se Lululemonu daří i tam, kde ostatní mají problémy?

V prvních dvou čtvrtletích vzrostl prodej v Číně o 40 % – a to při cenách o 20 % vyšších než v USA. To je pozoruhodný důkaz schopnosti managementu.

Zatímco mnoho západních maloobchodníků se v Číně potýká s problémy v souvislosti s měnícími se preferencemi spotřebitelů a tvrdou místní konkurencí, Lululemon se tomuto trendu brání. Tržby v Číně vzrostly v tomto čtvrtletí přibližně o 25 % a předstihly tak růst v téměř všech ostatních zeměpisných oblastech. V čem tedy spočívá její tajemství?

Poselství Lululemon spočívající ve wellness, kvalitě a prvotřídním zpracování rezonuje s čínskými spotřebiteli, kteří si více cení autenticity a životního stylu než výhodných cen.

Kromě toho společnost lokalizovala svůj přístup, spolupracuje s místními fitness influencery, pořádá komunitní akce zaměřené na jógu a nabízí produkty přizpůsobené preferencím a klimatu čínských měst. V kombinaci s digitální strategií společnosti Lululemon, která využívá čínské platformy sociálních médií a integruje se s místními giganty v oblasti elektronického obchodování, se jí podařilo vyjít vstříc zákazníkům tam, kde nakupují. Tento přístup umožnil společnosti udržet své čínské aktivity v růstovém režimu.

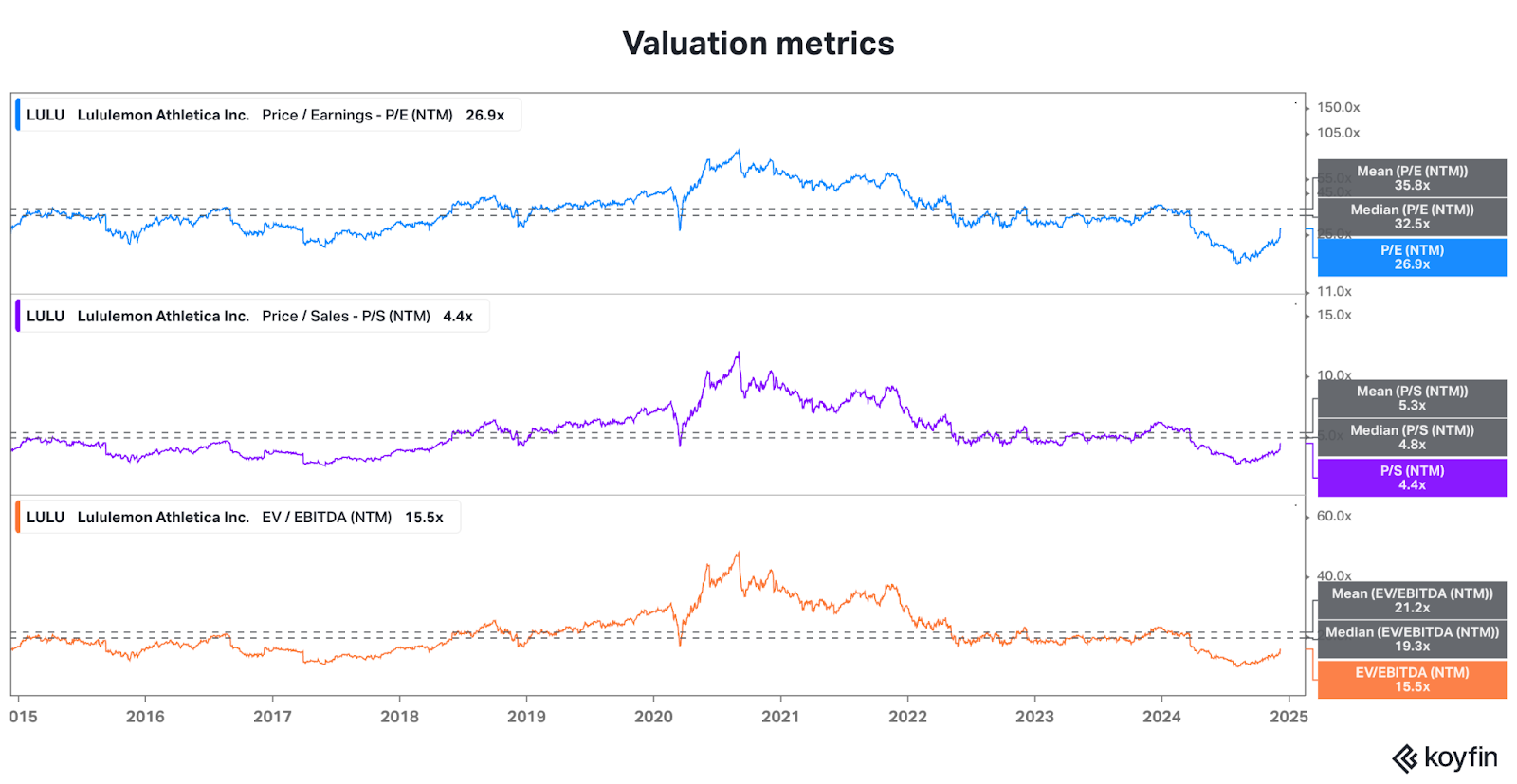

Je Lululemon podhodnocená?

(koyfin.com)

Díky tomu, že tržby společnosti Lululemon rostly v posledních 10 letech o 21 % ročně, byly její akcie prémiově oceněny. Poté, co se růst v roce 2023 propadl, se ocenění stalo jejím nepřítelem a akcie se propadly o více než 50 % ze svých maxim, protože investoři se obávali, že vysoký růst společnosti nadobro skončil. Ale vzhledem k tomu, že růst tržeb i zisků překonal odhady a ve třetím čtvrtletí rostl, nálada investorů se zlepšila. V tuto chvíli se poměr P/E společnosti pohybuje na úrovni 27,43, což naznačuje zhruba 20% potenciál růstu od této hodnoty k historickému mediánu.

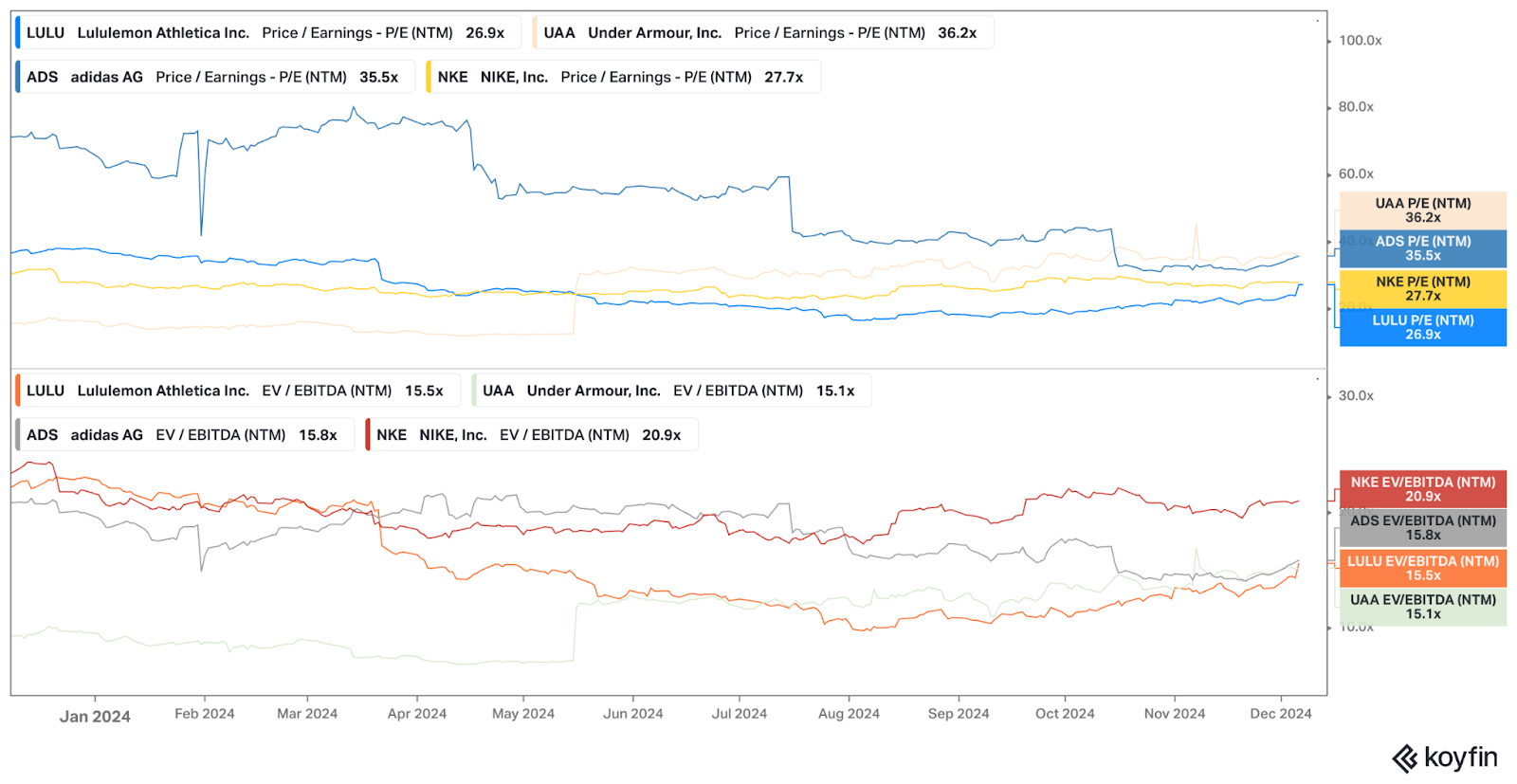

Při pohledu na ocenění konkurence vidíme, že navzdory dobrým výsledkům se akcie Lululemon stále obchodují ve spodní části skupiny. To může odrážet nižší apetit investorů, ale také vytvářet příležitost pro růst akcií, pokud se společnost na trhu osvědčí.

(koyfin.com)

Podívejme se na tři možné scénáře, abychom zjistili, jak si stojí ocenění společnosti Luluemon:

- Býčí scénář: Lululemon bude v příštích pěti letech pokračovat v růstu zisků o více než 15 % ročně, a to díky geografické expanzi a postupnému růstu a zlepšování marží díky silnějšímu spotřebiteli. V tomto scénáři by dlouhodobí akcionáři mohli sklidit významný růst.

- Neutrální scénář: Růst se zmírní na přibližně 10 % ročně, protože trhy jako Severní Amerika se budou blížit nasycení a růst Číny se normalizuje. Pokud marže zůstanou silné, ocenění by se mohlo snížit, aby odráželo zpomalující se růst. Ačkoli analýza konkurence naznačuje, že akcie Lululemon mohou nadále růst, neočekával bych explozivní zisky.

- Medvědí scénář: Slabost v Číně dožene Lululemon, zatímco pomalejší globální ekonomické oživení může brzdit expanzi. Američtí spotřebitelé zůstanou kvůli vyšším sazbám déle oslabení. Marže by mohly čelit tlaku konkurence a vyšších vstupních nákladů. Ocenění by se mohlo snížit a zanechat investorům stagnující nebo pomalu klesající akcie.

Pro investory je důležité posoudit, jak se budou vyvíjet globální makroekonomické podmínky a jak mohou ovlivnit trajektorii růstu na pozadí relativně vysokých valuačních metrik. Společnost může i nadále dosahovat lepších výsledků, ale pokud se růst zadrhne, akcie by mohly čelit tvrdému resetu valuace.

Jakým rizikům Lululemon čelí?

I ty nejsilnější značky se potýkají s problémy. Pro Lululemon je rizikem zvýšená konkurence ze strany zavedených značek, jako jsou Nike, Adidas, a nově vznikajících značek, které by mohly snížit podíl na trhu, jako jsou Alo Yoga nebo Vuori.

Preference spotřebitelů v oblasti módy a fitness se mohou rychle měnit a prémiové ceny společnosti Lululemon by ji mohly ohrozit, pokud by se ekonomické podmínky zhoršily a zákazníci by začali nakupovat levněji. V porovnání s elegantním, postavu vylepšujícím stylem výrobků společnosti Lululemon již nyní roste trend baggy a oversized oblečení.

Narušení dodavatelského řetězce, rostoucí náklady na materiál nebo neočekávané geopolitické napětí by rovněž mohly oslabit růst, zejména kvůli riziku obchodních válek USA s Čínou.

Výhled pro společnost

Lululemon se nachází na rozcestí. Poslední čtvrtletní výsledky společnosti nevykazují žádné známky zpomalení a růst jede na plné obrátky. Nemůžeme však ignorovat skutečnost, že společnost Lululemon je v tomto odvětví výjimkou. Je otázkou, zda je společnost skutečně vyjímečná, nebo zda slabost spotřebitelů tuto značku prostě ještě nedohnala. Investoři se musí rozhodnout, zda jim vyhovuje platit vysoké částky za růst, který závisí na pokračující stabilizaci ekonomických podmínek.

Pro dlouhodobé investory, kteří věří v tuto prémiovou značku, může být tato akcie vhodnou koupí. Pokud však dáváte přednost konzervativním sázkám, vyčkání na lepší vstupní bod může být vaší nejlepší jogínskou polohou. Lululemon každopádně zůstává atraktivním podnikem, ale v oděvním průmyslu může být úspěch pomíjivý.