ينتعش الاقتصاد في ظل شركات ناجحة تستطيع الاستمرار والنمو والوفاء بالتزاماتها بل توفير فرص عمل جديدة، لكن على النقيض من ذلك، هناك أخرى تقوض النمو الاقتصادي حيث أنها لا تزال على قيد الحياة، ليس لأنها تؤدي جيدا، بل لاعتمادها على مساعدات أو حزم مستمرة من الديون، إنها “شركات الزومبي”.

و”شركات الزومبي” هي المؤسسات التي يجب أن تقترض من أجل البقاء ولا تحقق ربحًا كافيًا لتغطية تكاليف خدمة الديون، فهى لا تستطيع الوفاء بالتزاماتها، وتعيش على حلقة مفرغة من الديون، فبدون الديون تفارق الحياة وتغلق أبوابها.

وتزايد عدد هذه الشركات بشكل مطرد في الدول المتقدمة خلال العشرين سنة الماضية حيث استمرت في التضخم حتى وصلت حصتها من الشركات غير المالية في 14 اقتصاداً متقدماً من 1% نهاية الثمانينات إلى 12% في الوقت الحالي.

*Zombie companies attract resources that could otherwise be allocated to more productive enterprises. MBN-Market Business News

حيث تعتبر اليابان أشهر دولة تشهد انتشار “شركات الزومبي” حيث أصبحت الشركات غير المربحة موجودة على نطاق واسع بعد الأزمة المالية في عام 1990، وبدلاً من الاعتراف بالخسائر في دفاترها، واصلت البنوك اليابانية إقراض الأموال للشركات السيئة، مما ترك الاقتصاد راكداً لسنوات.

في نهاية المطاف، انتشر الاضطراب الاقتصادي في اليابان إلى أوروبا ويهدد الآن بابتلاع الاقتصاد الأمريكي البالغ قيمته 21 تريليون دولار.

من المرجح أن يكون السبب في انتشار هذه الشركات هو انخفاض معدلات الفائدة، مما يسمح لها بإعالة نفسها على الأموال المقترضة بدلاً من الخروج من السوق، فسنوات من معدلات الفائدة المتدنية التي تهدف إلى تحفيز الاقتصاد بعد كل من فترات الركود الثلاثة في القرن الحادي والعشرين خلقت الظروف لتزايد “الزومبي”.

وطفت مشكلة “شركات الزومبي” على السطح مجدداً في ظل عصر كورونا، مع معدلات الفائدة المنخفضة للغاية، وتقديم البنوك المركزية العديد من تسهيلات الاقتراض بل أموال مجانية لدعم الشركات المتوسطة والصغيرة للبقاء على قيد الحياة في ظل الجائحة.

وعلى رأس هذه البنوك جاء الفيدرالي الأمريكي حيث أطلق برنامج “مين ستريت” لإقراض الشركات الصغيرة والمتوسطة المتضررة من أزمة كورونا، كما أعلن قدرته على شراء ما يصل إلى 750 مليار دولار من ائتمان الشركات من خلال شراء الديون الفردية للشركات أو عبر السندات في صناديق الاستثمار المتداولة في البورصة.

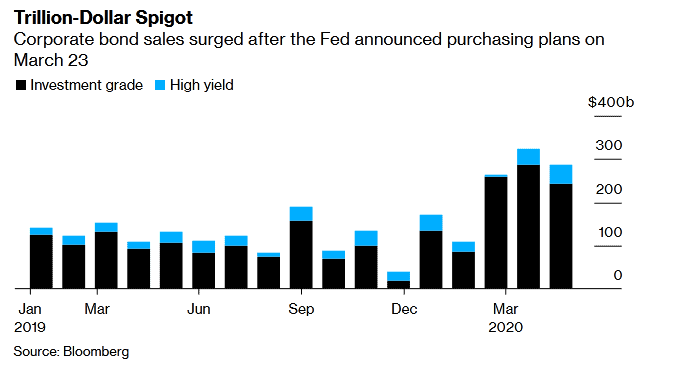

*ارتفاع مبيعات سندات الشركات مع إعلان الفيدرالي خططه للشراء

ومع إجراءات الفيدرالي، أوضحت بيانات وكالة “بلومبرج”، أن مبيعات سندات “الخردة” أو ذات الدرجة غير الاستثمارية بلغت 46.7 مليار دولار في يونيو الجاري، بأكبر وتيرة شهرية على الإطلاق متجاوزة الرقم القياسي السابق البالغ 46.4 مليار دولار في سبتمبر لعام 2013.

ومنذ بداية العام الجاري، جمع سوق السندات ذات المخاطرة العالية وبالتالي العائد المرتفع في الولايات المتحدة 199 مليار دولار حتى الآن، بزيادة 66.5% عن نفس الفترة من العام الماضي.

كما خفض الاحتياطي الفيدرالي معدلات الفائدة قرب الصفر عند مستوى يتراوح بين صفر إلى 0.25%، ضمن إجراءات مكافحة أزمة فيروس كورونا، لذا ليس عجباً أن ما يقرب من واحدة من كل خمس شركات أمريكية يتم تداولها كشركة عامة هي “زومبي”، وفقًا للبيانات التي جمعها “دويتشه بنك” وقد تضاعف هذا الرقم منذ عام 2013.

بعد كل ذلك، لماذا تشكل “شركات الزومبي” خطراً على الاقتصاد رغم أن الإجراءات التي تتسبب بها ضرورية حالياً لصد الوباء؟

من المعروف أن إجراءات الاحتياطي الفيدرالي اجتذبت دعمًا واسع النطاق باعتبارها حائطاً أمام الانكماش الاقتصادي، لكن يخشى الاقتصاديون من أن الفيدرالي عن غير قصد ينشأ أرضية خصبة لتكاثر “شركات الزومبي” التي تستنزف الحياة من الأجزاء الصحية في الاقتصاد.

ويقول الاقتصاديون إن تسهيل حصول الشركات على التمويل من شأنه أن يمنع الفشل التجاري الذي لا يحصى والملايين من فقدان الوظائف الإضافية، لكن هذا النجاح على المدى القصير قد يولد ضعفًا على المدى الطويل، ويقلل من الإنتاجية والاستثمار والتنافسية في الاقتصاد بمجرد مرور الأزمة.

ويوضح “تورستين سلوك” كبير الاقتصاديين في “دويتشه بنك”: “نحن لا نقول إن الاحتياطي الفيدرالي لم يكن عليه أن يتصرف، لكن هناك آثار جانبية للتدخل بقوة”.

وتميل “شركات الزومبي” إلى أن تكون أقل إنتاجية، فالشركة التي يمكن أن تستمر عن طريق الاقتراض بدلاً من إيجاد طرق لزيادة الأرباح يمكن أن تصبح راضية بالوضع وغير فعالة، بحسب تحليل للكاتب “نوح سميث” عبر وكالة “بلومبرج”.

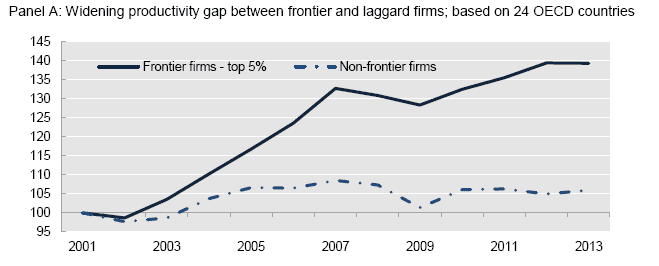

وتشهد الصناعات التي يسكنها عدد أكبر من الزومبي انخفاضًا في الاستثمار ونمو العمالة، وفقًا لدراسة أجريت عام 2018 من قبل “بي.إي.إس”، وهي مجموعة بنوك مركزية في سويسرا، كما وخلصت منظمة التعاون الاقتصادي والتنمية قبل عام إلى أن شركات الزومبي خنقت إنتاجية العمل في جميع أنحاء الاقتصاد.

*رسم بياني من منظمة التعاون الاقتصادي والتنمية يوضح تأثير شركات الزومبي على الإنتاجية

ليس هذا فحسب، بل أن “شركات الزومبي” تؤثر على نظيرتها المربحة حيث أنها تميل إلى استهلاك الموارد الشحيحة مثل الأفراد ومباني المكاتب ورأس المال وبالتالي يتركون موارد أقل للشركات المربحة، حيث وجدت دراسة عام 2018 أنه في البلدان التي لديها المزيد من “شركات الزومبي”، نمت الشركات القوية مالياً بشكل أبطأ.

في الوقت الحالي هناك الكثير من القلق من أن الولايات المتحدة، التي شهدت بالفعل زيادة في “شركات الزومبي”، ستقع ضحية لكارثة الشركات المستمرة في العمل دون تحقيق أي أرباح في أعقاب فيروس كورونا.

وفي الاقتصاد القوي، تموت الشركات السيئة وتستبدلها الشركات الجيدة وترتفع الصناعات الجديدة بينما تتلاشى الصناعات القديمة وهو ما يُعرف بـ”التدمير الخلاق”، ولكن إذا أبقى الاحتياطي الفيدرالي على جميع الشركات السيئة في السوق، فلن يحدث أي من تلك العمليات الضرورية.

ومن المحتمل أن يزيد الوباء من الحاجة إلى “التدمير الخلاق”، وسوف تؤدي عمليات الإغلاق وتعطيل سلسلة التوريد إلى حدوث تحولات طويلة الأمد في كل من طلب المستهلكين والشركات مما يجعل بعض الشركات وحتى صناعات بأكملها غير قادرة على الاستمرار.

وفي اللحظة التي يتوقف فيها الاحتياطي الفيدرالي عن ضخ الأموال الرخيصة وينوي رفع معدلات الفائدة، فإن تلك الشركات والصناعات سوف تتخلص من العمال وتحد من الاستثمار، مما يعرض الاقتصاد للخطر.

ويوضح “جوزيف غانيون” الخبير الاقتصادي في معهد بيترسون للاقتصاد الدولي: “أن إبقاء الشركات المتعثرة مالياً على قيد الحياة يتفوق على خيار الإفلاس المتزايد والبطالة الإضافية” مضيفاً أن شركات الزومبي ستموت طبيعيا بمجرد أن يتعافى الاقتصاد، مما يدفع تكاليف الاقتراض وأجور العمال إلى أعلى.

في النهاية، يحتاج الاقتصاد، مثله مثل مريض متعافي يعتمد على المسكنات، إلى الائتمان الرخيص للتعافي، لكن استخدامه لفترات طويلة للغاية، يترك الاقتصاد يتعود ويشتاق دائما إلى الأموال الرخيصة وغير قادر على الازدهار بدونها، لذا لابد أن تتخذ إجراءات التحفيز بحذر.

— تقرير فني —

التحليل الفنى اليورو/دولار EUR/USD

- مستوى الإرتكاز : 1.1240

- السيناريو المتوقع : مراكز شراء أعلي مستوي الـ 1.1240 ، مع إستهداف الـ 1.1330 ثم الـ 1.1390

- السيناريو البديل، مراكز بيع أدني مستوي الـ 1.1240 ، مع إستهداف مستويات الـ 1.1190 ثم الـ 1.1112

- التعليق :السعر يتداول أعل المتوسطات المتحركة ( 100 – 200 )، ومؤشر تدفق السيولة يشهد إنحراف إيجابي

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفني للباوند/دولار GBP/USD

- مستوى الإرتكاز : 1.2385

- السيناريو المتوقع: مراكز بيع أدني مستويات الـ 1.2358 ، مع إستهداف الـ 1.2300 ثم الـ 1.2285

- السيناريو البديل، مراكز شراء أعلي مستويات الـ 1.2385 ، مع إستهداف الـ 1.2510 ثم الـ 1.2580

- التعليق، السعر أدني المتوسطات المتحركة ( 100 – 200 ) .

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفنى للذهب

- مستوى الإرتكاز : 1759

- السيناريو المتوقع: مراكز شراء أعلي مستويات الـ 1759، مع إستهداف الـ 1780 ثم الـ 1800.

- السيناريو البديل، مراكز بيع أدني مستويات الـ 1759 ، مع إستهداف الـ 1700 ثم الـ 1685 .

- التعليق : السعر يتداول أعلي المتوسطات المتحركة ( 100 – 200 ) .

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفنى للإيوس EOS

- مستوى الإرتكاز : 2.4100

- السيناريو المتوقع: مراكز بيع أدني مستويات الـ 2.4100 ، مع إستهداف الـ 2.1000 ثم الـ 1.9400 دولار.

- السيناريو البديل، مراكز شراء أعلي مستويات الـ 2.4100 ، مع إستهداف الـ 2.6000 ثم الـ 2.8500 .

- التعليق : السعر يتداول أدني المتوسطات المتحركة ( 100 – 200 ) .

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

منصة eToro هي منصة متعددة الأصول تُتيح إمكانية الاستثمار في الأسهم والأصول الرقمية، بالإضافة إلى التداول على أصول عقود الفروقات. يرجى ملاحظة أن عقود الفروقات هي أدوات مُعقدة وتتضمن مخاطر عالية بخسارة سريعة للأموال بسبب الرافعة. ينبغي عليك مراعاة ما إذا كنت تتفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بخسارة أموالك.الأصول الرقمية هي أدوات غير مستقرة ويمكن أن تتعرض لتقلبات سعرية هائلة في فترات زمنية قصيرة للغاية، وبالتالي فإنها ليست مُناسبة لجميع المُستثمرين. بخلاف العقود مقابل الفروقات، فإن تداول العملات الرقمية لا يخضع للتنظيم، وبالتالي لا تخضع لإشراف أي إطار تنظيمي بالاتحاد الأوروبي. رأس مالك في خطر. الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

شركة eToro (Europe) Ltd، هي شركة متخصصة في تقديم الخدمات المالية مرخصة وخاضعة لتنظيم هيئة الأوراق المالية والبورصات القبرصية (CySEC) بمقتضى الترخيص رقم 109/10.

شركة eToro (UK) Ltd، هي شركة متخصصة في تقديم الخدمات المالية مرخصة وخاضعة لتنظيم هيئة مراقبة السلوكيات المالية (FCA) بمقتضى الترخيص رقم FRN 583263.

شركة eToro AUS Capital Pty Ltd هي شركة خاضعة لتنظيم هيئة الأوراق المالية والاستثمارات الأسترالية (ASIC)، مُتخصصة في تقديم الخدمات المالية بموجب ترخيص الخدمات المالية الأسترالية 491139.