في حدث أقرب إلى الخيال منه إلى الواقع، كانت الشركات الأمريكية المنتجة للنفط على استعداد لدفع أموالاً في سبيل بيع الخام إلى المشتري في واقعة قد لا تتكرر مرة أخرى، لكننا في زمن كورونا.

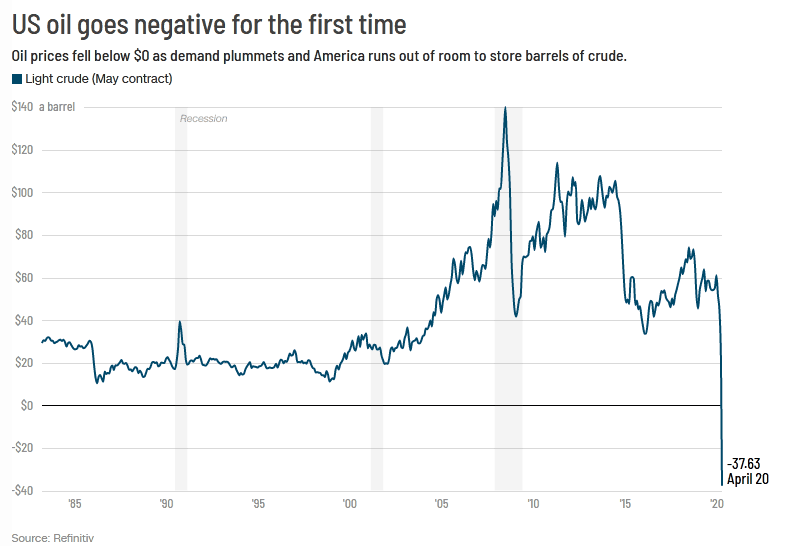

بكل تأكيد هي لحظات غير مسبوقة لم تخطر في خيال أحد أن نشهد انهياراً بحوالي 300% لخام غرب تكساس الوسيط تسليم شهر مايو دفعه إلى النطاق السالب عند 37.63 دولار لأول مرة في جلسة واحدة لن لا تنسى (الإثنين 20 أبريل 2020)، أي أن منتجي النفط الأمريكي مستعدين لدفع هذا السعر مقابل التخلص من كل برميل من الخام.

البعض كان ينظر إلى ما حدث على أن ليس كارثياً لأنه تم بفعل المضاربين تجاه أحد عقود الخام الأمريكي والتي انتهت صلاحيته الثلاثاء بعد أن تحول خام نايمكس للنطاق الموجب لينتهي عند 10 دولارات للبرميل.

لكن انتقلت عدوى الانهيارات إلى العقود الأخرى من الخام الأمريكي والخام القياسي “برنت”، مع حقيقة أن العوامل الضاغطة على النفط لا تزال قائمة.

وفقد الخام الأمريكي تسليم يونيو أكثر من 24.5% من قيمته منذ بداية الأسبوع وحتى نهاية جلسة الأربعاء التي شهدت تعافياً ملحوظاً لكن الخام لا يزال أدنى 14 دولاراً، كما انهار “برنت” بأكثر من 18 بالمائة خلال نفس الفترة ليحوم حول 20 دولاراً.

بالطبع الكلمة السر فيما حدث هو فيروس كورونا وتداعياته على سوق النفط، وفي النقاط التالية نستعرض رحلة المعاناة للنفط في الساعات الأخيرة وأبطال هذه الرحلة بداية من الأسباب مروراً بالرابح والخاسر وحتى القادم بالنسبة للسوق.

لماذا يستمر النفط في النزيف؟

مزيج من تراجع الطلب وتخمة المعروض تسبب في انهيار غير مسبوق لأسعار النفط، حيث أدى فيروس كورونا إلى تراجع الطلب على الخام لأول مرة في عقد بنحو 9.3 مليون برميل يومياً خلال 2020، بحسب توقعات وكالة الطاقة الدولية، مع تقييد حركة السفر والنقل وإغلاق المصانع وغير ذلك من الإجراءات الاحترازية لمنع تفشي جائحة كورونا.

الأمر الأكثر دهشة في الهبوط القياسي بأسعار النفط في أن أنه يأتي في الوقت الذي وافقت فيه روسيا والسعودية على إنهاء حرب الأسعار بينهما بعد تدخل الرئيس الأمريكي دونالد ترامب.

لكن فشلت منظمة أوبك والحلفاء في إنفاذ سوق النفط ومعالجة مخاوف الطلب والمعروض بعدما تم الاتفاق على خفض الإنتاج بنحو 9.7 مليون برميل يومياً بداية من الشهر المقبل ولمدة شهرين قبل أن يتم تقليل وتيرة الخفض تدريجياً حتى أبر يل 2021.

ومع تخمة المعروض بفعل تراجع الطلب وحرب الأسعار بين كبار المنتجين التي انتهت مؤخراً، لم تعد هناك مساحة لتخزين الخام في الولايات المتحدة ومعظم دول العالم، مما تسبب في العزوف عن شراء النفط.

وذكر تقرير لوكالة “رويترز” أن مخزونات النفط في التخزين العائم على الناقلات في البحر وصلت إلى مستوى غير مسبوق بلغ 160 مليون برميل.

وفي الولايات المتحدة، في حالة عدم بيع عقد النفط فإن الخام يذهب إلى مركز التخزين في كوشينغ بولاية أوكلاهوما وتشير بيانات معلومات الطاقة الأمريكية إلى أن المخزونات في هذا المركز ذات سعة تخزين 67 مليون برميل، بلغت 55 مليون برميل في الوقت الحالي مما يعني قرب نفاذ مساحة التخزين.

هل هناك رابح وخاسر من انهيار الأسعار؟

بالطبع، تعتبر الدول المنتجة للنفط الأكثر تضرراً من انهيار الأسعار لأنها تعتمد على الخام كمصدر للإيرادات وبالأسعار المنخفضة للغاية للخام تخاطر هذه الدول أمثال السعودية وروسيا بعجز مالي مليارات الدولار في الموازنة.

وتقول شركة “جيفريز” إن العديد من منتجي النفط في منطقة الشرق الأوسط وشمال إفريقيا يعتمدون على ارتفاع أسعار النفط لتحقيق الأهداف المالية، وبالتالي، فإن انخفاض أسعار الطاقة يوفر دفعة مرحب بها للمستهلك في الاقتصادات القائمة على الخدمات، ولكنه سيزيد من المخاطر السيادية للدول المنتجة للنفط”.

كما أن شركات النفط الأمريكية التي تنتج النفط الصخري الذي هو أكثر تكلفة بالفعل مهددة بالإفلاس.

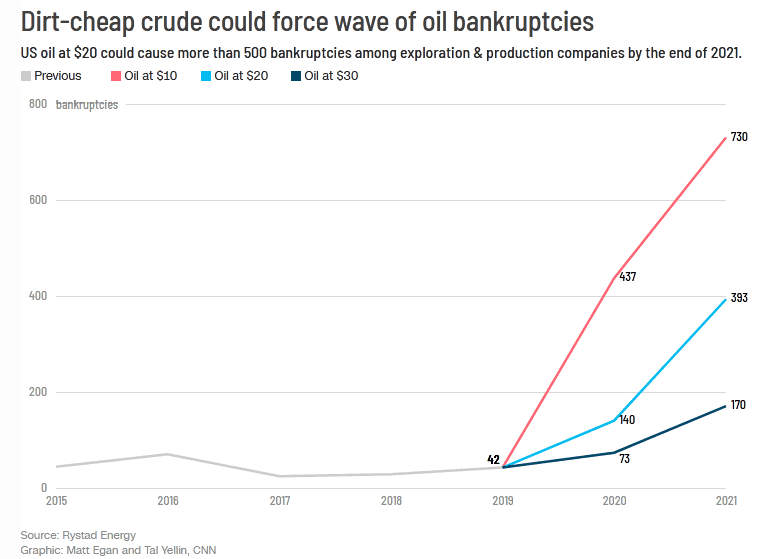

ويقول “أرتيم أبراموف” رئيس أبحاث النفط الصخري في شركة “ريستاد” للطاقة إن “30 دولاراً بالفعل مستوى سيء إلى حد ما، لكن بمجرد الوصول إلى 20 دولاراً أو حتى 10 دولارات، كان الأمر بمثابة كابوس حقيقي”.

ويضيف المحلل أنه في بيئة تشهد سعر النفط عند 20 دولاراً، فإن حوالي 533 شركة أمريكية تعمل في مجال الاستكشاف والإنتاج سوف تتقدم بطلب لإعلان الإفلاس بحلول عام 2021، أما عند 10 دولارات للخام، قد يكون هناك أكثر من 1100 طلب إعلان إفلاس من جانب تلك الشركات، كما يوضح الرسم البياني التالي، وفقاً لشبكة “سي.إن.إن”.

أما عن الرابحين، بالطبع ستكون الصين أكبر مستورد للنفط في العالم هي المستفيد الأكبر حيث تشير التقديرات إلى أن تراجعاً بقيمة 25 دولاراً في سعر برميل النفط يمثل زيادة بنسبة 0.9% في الناتج المحلي الإجمالي لثاني أكبر اقتصاد حول العالم مما جعلها تقوم بمضاعفة طاقتها الاستيعابية لتخزين الخام خلال الربع الأول من العام الجاري.

وكذلك شركات تخزين النفط ضمن الأكبر الرابحين مع تزايد الطلب على التخزين.

لكن الحقيقة أن انهيار أسعار النفط خسارة للجميع إذا لم يكن الآن فعلى المدى الطويل، حيث أن المستويات المنخفضة للأسعار ستقود العديد من الشركات إلى وقف الإنتاج وإغلاق منصات التنقيب والإفلاس، وبالتالي عندما يعود الوضع إلى طبيعته ويتم فتح الاقتصاد ويزداد الطلب على الخام، لن يجد المستورد الكميات الكافية من الخام وسوف ترتفع الأسعار بقوة.

وهذا يبرر الجهود الكبيرة التي يقودها كبار المنتجين لاستقرار سوق النفط بحيث يسمح السعر باستمرار الإنتاج ويكون مناسباً للمستهلك أيضاً.

مع هذا الانهيار..إلى أن يتجه سوق النفط؟

يرى غالبية المحللين أن أسعار النفط سوف تستمر في المعاناة طالماً استمر فيروس كورونا في الضغط على الطلب مما سوف يؤدي إلى تراكم المخزونات في وقت لم يعد هناك فيه مساحة كافية للتخزين.

ويحذر “بير ماجنوس نيسفين” الشريك الرئيسي في “ريستاد” للطاقة من أن الوضع في أسواق النفط سيزداد سوءًا، مشيراً: “العالم ينفد من أماكن لتخزين النفط”.

ويوضح: “عندما يكون ميزان العرض والطلب موجبًا أو سالباً، يمكنك زيادة أو السحب من التخزين، ولكن عندما تمتلئ مساحة التخزين، فلا يوجد داعم لهذا الاختلال القوي جدًا الذي نراه للأسعار”.

وفي الوقت الذي يتوقع فيه بنك “جولدمان ساكس” عدم تعافي أسعار النفط قريباً، يقول الرئيس التنفيذي لشركة شلمبرجير “أوليفييه لو بوش” أنه من المرجح أن يكون أداء الربع الثاني من هذا العام هو الأكثر اضطراباً وسيشهد عدم يقين لم تشهده صناعة النفط من قبل.

رغم قتامة التوقعات بالنسبة لسوق النفط، هناك بعض النقاط التي تعطي بصيصاً من الأمل بشأن إمكانية ارتفاع الخام، يأتي على رأسها تجدد المخاوف الجيوسياسية مع تهديد الرئيس الأمريكي بتدمير أي زورق إيراني يقترب من السفن الأمريكية في الخليج العربي.

كما أن استعداد الولايات المتحدة لفرض تعريفات على واردات النفط، وكذلك خطط شراء الخام لملء الاحتياطي الاستراتيجي الأمريكي، يمكن أن يساهما في دعم الأسعار.

لكن رغم كل هذه التوقعات، هناك حقيقة واحدة هي أن أسعار النفط ستظل تحت رحمة جائحة كورونا والتي إذا انتهى عصرها سيعود الخام على الأرجح إلى مستوياتها الطبيعية.

— التقرير الفني —

التحليل الفني لاسعار للنفط

- مستوى الإرتكاز : 21.00

- السيناريو المتوقع: مراكز بيع أدني مستويات الـ 21.00 ، مع إستهداف الـ 15.00 ثم الـ 10.00

- السيناريو البديل، مراكز شراء أعلي مستويات الـ 21.00 ، مع إستهداف الـ 28 ثم الـ 31

- التعليق، مؤشر الزخم يشير الى تشبع بيعي ، وأعادة إختبار مستويات الـ 21 دولار.

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفنى للدولار ين

- مستوى الإرتكاز : 107.40

- السيناريو المتوقع : مراكز شراء أعلي مستوي الـ 107.80 ، مع إستهداف الـ 108.40 ثم الـ 108.80

- السيناريو البديل، مراكز بيع أدني مستوي الـ 107.40 ، مع إستهداف مستويات الـ 107.00 ثم الـ 106.75

- التعليق : السعر متماسك أعلي المتوسط المتحرك 100 ، مما يدفع بالمزيد من الصعود.

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفنى للايتكوين

- مستوى الإرتكاز : 41.40

- السيناريو المتوقع: مراكز شراء أعلي مستويات الـ 41.50، مع إستهداف الـ 43.80 ثم الـ 45 دولار.

- السيناريو البديل، مراكز بيع أدني مستويات الـ 41 ، مع إستهداف الـ 39.40 ثم الـ 38 .

- التعليق ، إنحراف سلبي فى مؤشر الزخم لإتجاة البيع .

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

التحليل الفنى لسهم فيسبوك

- مستوى الإرتكاز : 170

- السيناريو المتوقع: مراكز بيع أدني مستويات الـ 181، مع إستهداف الـ 171 ثم الـ 169 دولار.

- السيناريو البديل، مراكز شراء أعلي مستويات الـ 183 ، مع إستهداف الـ 191 ثم الـ 198 .

- التعليق ، تماسك السعر أعلي المتوسط المتحرك 100 ، مما يدفع بالمزيد من الإرتفاعات عقب موجة التصحيح .

* إن جميع ما يرد في هذا التقرير يمثل نظرة فنية بناء على أصول علم التحليل الفني ولا يمثل توصية بالبيع او الشراء.

منصة eToro هي منصة متعددة الأصول تُتيح إمكانية الاستثمار في الأسهم والأصول الرقمية، بالإضافة إلى التداول على أصول عقود الفروقات. يرجى ملاحظة أن عقود الفروقات هي أدوات مُعقدة وتتضمن مخاطر عالية بخسارة سريعة للأموال بسبب الرافعة. ينبغي عليك مراعاة ما إذا كنت تتفهم كيفية عمل عقود الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية بخسارة أموالك.الأصول الرقمية هي أدوات غير مستقرة ويمكن أن تتعرض لتقلبات سعرية هائلة في فترات زمنية قصيرة للغاية، وبالتالي فإنها ليست مُناسبة لجميع المُستثمرين. بخلاف العقود مقابل الفروقات، فإن تداول العملات الرقمية لا يخضع للتنظيم، وبالتالي لا تخضع لإشراف أي إطار تنظيمي بالاتحاد الأوروبي. رأس مالك في خطر. الأداء السابق ليس مؤشرًا على النتائج المستقبلية.

شركة eToro (Europe) Ltd، هي شركة متخصصة في تقديم الخدمات المالية مرخصة وخاضعة لتنظيم هيئة الأوراق المالية والبورصات القبرصية (CySEC) بمقتضى الترخيص رقم 109/10.

شركة eToro (UK) Ltd، هي شركة متخصصة في تقديم الخدمات المالية مرخصة وخاضعة لتنظيم هيئة مراقبة السلوكيات المالية (FCA) بمقتضى الترخيص رقم FRN 583263.

شركة eToro AUS Capital Pty Ltd هي شركة خاضعة لتنظيم هيئة الأوراق المالية والاستثمارات الأسترالية (ASIC)، مُتخصصة في تقديم الخدمات المالية بموجب ترخيص الخدمات المالية الأسترالية 491139.