الأزمة اليونانية تلوح في الأفق

تتصاعد حدة التوترات في هذا الأسبوع مع اقتراب الموعد النهائي لحزمة المساعدات اليونانية واحتمال إفلاس اليونان وخروجها من منطقة اليورو. رغم عدم وجود حدث معين أو بيانات معينة يمكنها أن تلقي مزيدًا من الضوء على الاتجاه المحتمل للأزمة، إلا أن تصاعد التوتر قد يُصعِّد من مستويات التقلُّب وحالة عدم الارتياح العامة بين المستثمرين. يأتي في قلب الأحداث الطلب الذي تقدمت به حكومة اليونان الجديدة برئاسة رئيس الوزراء أليكسيس تسيبراس بغرض تيسير حزمة المساعدات مع المفوضية الأوروبية. من منظور اليونان، يرى تسيبراس الصفقة الحالية غير قادرة على الاستمرار وأن خيار خروج اليونان من اليورو هو البديل الأفضل. أما من منظور ألمانيا وفرنسا، فإن الرضوخ لضغوط الحكومة اليونانية ربما يكون أمرًا يصعب إقناع الناخبين به في بلديهما وربما يكون من شأنه أن يفتح الباب بعد ذلك أمام أعضاء آخرين لمحاولة التيسير من حزم المساعدات الخاصة بهم، وهو ما يمثل منزلقًا خطيرًا تتمنى ألمانيا وفرنسا تجنبه. إما أن يشهد هذا الأسبوع تصاعد في حدة التوترات المحيطة بالمساعدات اليونانية أو تراجعها، وبغض النظر عن أي الحالتين، فإنه من الواضح أن عدم التأكد بشأن اليونان سوف يهيمن على الإقبال على اليورو والإسترليني والذهب وبالطبع على الدولار الأمريكي بوصفه ملاذًا آمنًا.

جولة للبنوك المركزية

بينما تلوح الأزمة اليونانية في الخلفية، سوف يحصل المستثمرون على نظرة عامة مهمة على السياسة النقدية العالمية في هذا الأسبوع؛ فمن المتوقع أن يعقد بنك اليابان المركزي مؤتمرًا صحفيًا ويلقي مزيدًا من الضوء على خيار تبني المزيد من التيسير الكمي، وهو ما يؤثر على تعاملات الين والعقود المستقبلية على مؤشر نيكاي. أما في المملكة المتحدة، فسوف يأتي محضر اجتماع بنك إنجلترا المركزي والبروتوكول الذي أسفر عنه الاجتماع الأخير للبنك المركزي بشأن السياسة النقدية ليلقي الضوء على أصوات أعضاء لجنة السياسة النقدية والانقسامات بينهم. إذا أشار التصويت ميل البنك المركزي نحو تغيير سياسته، فإن ذلك سوف يزيد من ضعف الإسترليني. أما تزايد الأغلبية المؤيدة لرفع الفائدة، فقد يكون له تأثر عكسي ويدعم الإسترليني. يأتي بعد ذلك الحدث الأبرز في هذا الأسبوع، ألا وهو نشر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي يمثل بروتوكول القرار الأخير للاحتياطي الفيدرالي بشأن أسعار الفائدة.

اجتماع اللجنة الفيدرالية للسوق المفتوحة

من المؤكد أن محضر اجتماع اللجنة سيكون أهم البيانات المقرر نشرها هذا الأسبوع، ويأمل المستثمرون أن يأتي البروتوكول كاشفًا لقرب موعد رفع الفائدة في الولايات المتحدة. لكن الوضع في الولايات المتحدة يختلف عنه في المملكة المتحدة حيث تكثر الأسباب التي تدفع بنك إنجلترا المركزي لتأجيل رفع الفائدة، لكن الاحتياطي الفيدرالي لن يجد أمامه عذرًا. في ظل نسبة متوقعة للنمو في الولايات المتحدة لعام 2015 تبلغ 5% ومعدل متدنٍ للبطالة يبلغ 5.7%، فإن أرقام التضخم المنخفضة ليست إلا سببٍ واهٍ يمكن للاحتياطي الفيدرالي أن يتذرع به لتأجيل رفع الفائدة لمدة أطول قليلاً، وهذا ما سوف يركز المستثمرون عليه. إذا أبدى أعضاء المجلس مزيدًا من المخاوف بشأن تباطؤ الاقتصاد العالمي وتراجع التضخم بدلاً من التأكيد على الحاجة إلى أسعار أعلى للفائدة، فإن هذا من شأنه إضعاف الدولار إلى حدٍّ ما. هذا -طبعًا- بافتراض عدم تصاعد حدة الأزمة اليونانية. أما إذا أبدا أعضاء الاحتياطي الفيدرالي أنهم قد دخلوا بالفعل في حالة انكماشية، فإن الدولار قد يحقق مزيدًا من المكاسب أمام العملات المناظرة.

عودة إلى الشأن المهم

سوف تعتمد معنويات السوق بوجه عام في هذا الأسبوع على عنصرين هما الأزمة اليونانية والاحتياطي الفيدرالي. أي تصاعد في أزمة اليونان يعني فرصة أكبر لخروج اليونان من منطقة اليورو، وهو ما قد يدفع المستثمرين إلى اللجوء إلى الدولار والين بل وحتى الذهب كملاذٍ آمن. أما العنصر الثاني، فهو اجتماع اللجنة الفيدرالية للسوق المفتوحة، فسوف يهيمن على معنويات السوق في حال عدم وجود أي تطورات على صعيد اليونان. سوف ينعكس تزايد إجماع أعضاء الاحتياطي الفيدرالي على رفع الفائدة في هذا العام على البروتوكول الذي ستخرج به لجنة السياسة النقدية، وهو ما سيعزز مكاسب الدولار كثيرًا أمام أي شيءٍ آخر.

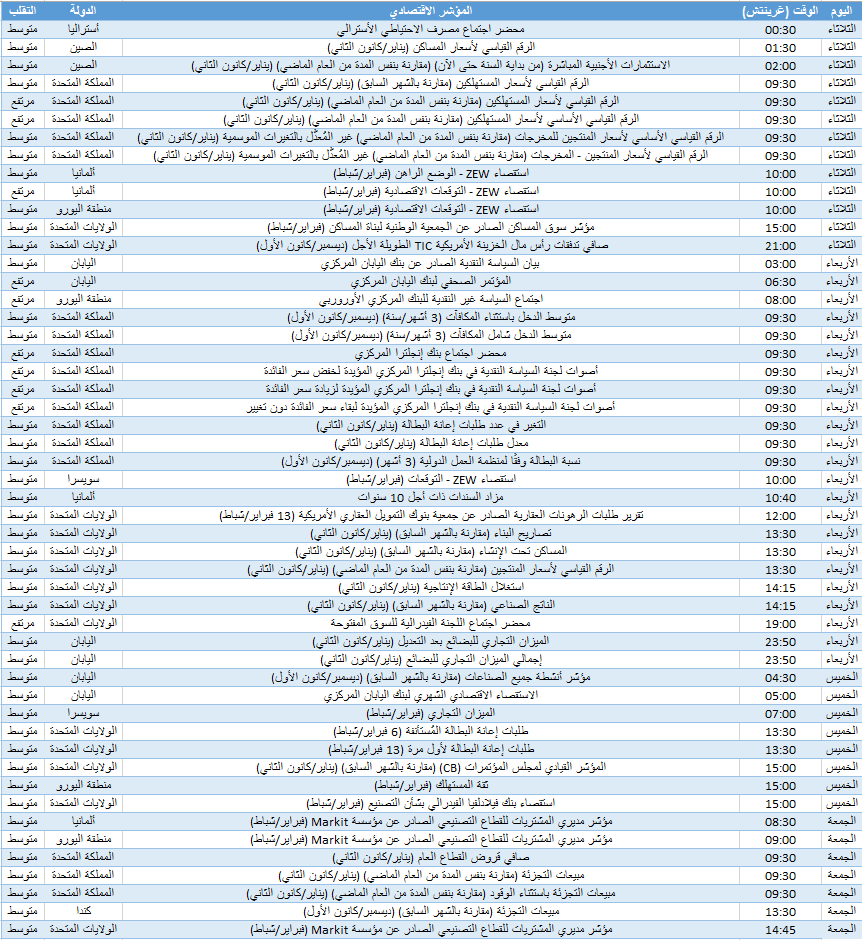

على قائمة البيانات

محضر اجتماع مصرف الاحتياطي الأسترالي (الثلاثاء) – بعد إقدام مصرف الاحتياطي الأسترالي على خفض الفائدة، سوف يبحث المستثمرون عن أدلة تشير إلى مزيد من التخفيض المحتمل. إذا كشف المصرف بالفعل في بروتوكوله عن عزمه إجراء مزيد من التخفيض، فإن الدولار الأسترالي قد يتراجع إلى مستوياتٍ أدنى.

الرقم القياسي لأسعار المستهلكين في المملكة المتحدة (الثلاثاء) – استعدادًا لمحضر بنك إنجلترا المركزي المُزمع نشره في وقتٍ لاحق من هذا الأسبوع سيتم نشر بيانات الرقم القياسي لأسعار المستهلكين (التضخم) التي تقدم للمستثمرين تقديرًا معقولاً لاحتمال أن يؤجل البنك قراره برفع الفائدة. إن تراجع الرقم القياسي لأسعار المستهلكين دون 0.5% مقارنة بنفس المدة من العام الماضي قد يقلل من فرص رفع الفائدة في الأشهر القادمة.

مؤشر ZEW الألماني (الثلاثاء) – سوف يقدم مؤشرًا للمعنويات بشأن الاقتصاد الألماني.

المؤتمر الصحفي لبنك اليابان المركزي (الأربعاء) – هل نتوقع مزيدًا من التيسير؟ هذا هو السؤال الذي يتوقع المستثمرون الإجابة عنه. الإجابة الإيجابية قد تعني تراجع الين أمام العملات المناظرة، أما الإجابة بلا، فقد تجعل الين يحقق مكاسب وسط حالة من الابتعاد عن المخاطر.

محضر اجتماع بنك إنجلترا المركزي (الأربعاء) – سوف يلقي الضوء على ما إذا كان بنك إنجلترا المركزي قد يؤجل رفع الفائدة، وهو الأمر الذي قد يؤثر سلبًا على الإسترليني.

محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (الأربعاء) – الحدث الاقتصادي الأبرز في هذا الأسبوع. إذا كشف البروتوكول عن اقتراب الاحتياطي الفيدرالي من رفع الفائدة، فإن الدولار قد يحقق مزيدًا من المكاسب.

مبيعات التجزئة في المملكة المتحدة (الجمعة) – سيتركز تأثيره على عقود مستقبليات فوتسي 100 في لندن. ارتفاع مبيعات التجزئة في المملكة المتحدة بأكثر من 4.3% مقارنة بنفس المدة من العام الماضي قد يساعد فوتسي في توسيع مكاسبه.

مخطط الأسبوع – IBEX35