ذروة الأحداث في الولايات المتحدة

في الوقت الذي بدأت فيه الأوضاع تستقر بعد قرار البنك المركزي الأوروبي بشأن سعر الفائدة، تتجه أنظار المستثمرين إلى ما نُطلق عليه “ذروة الأحداث في الولايات المتحدة” التي تتألف من مزيجٍ من بيانات النمو في الولايات المتحدة لعام 2014 وقرار مصرف الاحتياطي الفيدرالي بشأن أسعار الفائدة، اللذان سيكون لهما معًا الكلمة النهائية بشأن اقتصاد الولايات المتحدة خلال العام المنصرم ويرسمان مستقبل الدولار الأمريكي والأسهم الأمريكية في الفترة المقبلة.

الحدث الأول من هذين الحدثين المهمين هو قرار الاحتياطي الفيدرالي بشأن أسعار الفائدة الذي يُتَّخَذ دائمًا يوم الأربعاء؛ ومن ثم، يمثل الجزء الأول من الأسبوع نوعًا ما من الاستعداد لاجتماع اللجنة الفيدرالية للسوق المفتوحة، واستشراف نتائجه وما سيقوله أعضاء اللجنة بشأن توقعات سعر الفائدة. ما يثير الاهتمام هو وجود قوتين متنافرتين تثيران مخاوف المضاربين على ارتفاع الدولار وتدعمان المضاربين على انخفاضه؛ ففي الوقت الذي يحقق فيه الاقتصاد الأمريكي نموًا قويًا نجد أن التضخم -وهو القوة الثانية- يتراجع، ويعود معظم الفضل في ذلك إلى النفط. هذا التنافر بعينه هو ما يثير اهتمام المستثمرين الذين يتشوقون لمشاهدة كيف سيتعامل الاحتياطي الفيدرالي تحديدًا مع التراجع الأخير في الرقم القياسي لأسعار المستهلكين (مقارنة بالشهر السابق) الذي خسر -0.4% وتباطؤ معدل التضخم الأساسي إلى 1.6%. إذا أشار المجلس (وما نقصده بالمجلس هو جانت يلين في كلمتها) إلى التراجع الأخير في التضخم بوصفه أمرًا “مؤقتًا” وتجاهله برؤى إيجابية متفائلة عن النمو في البلاد وأطلق المزيد من التلميحات بشأن زيادة مرتقبة في أسعار الفائدة، فإن المستثمرين سوف يتعاملون مع التضخم بوصفه أثر ثانوي وسيواصلون التهافُت على الدولار. أما إذا كشفت يلين عن مخاوف تجاه بيانات التضخم الأخيرة، فإن المستثمرين سوف يخلصون إلى استنتاج مفاده أن الوقت ربما يكون قد حان للوقوف جانبًا وترقُّب ما يُستَجَد؛ وهو ما يعني انتظار المزيد من البيانات الأمريكية التي تلقي مزيدًا الضوء على الاقتصاد الأمريكي قبل تقييم فرص إقدام مجلس الاحتياطي الفيدرالي على رفع أسعار الفائدة.

وهنا نصل إلى الحدث الثاني المهم، حيث ينتظر المحللون من المعسكر مضارب على الصعود صدور بيانات سارة يوم الجمعة لنمو الاقتصاد الأمريكي في عام 2014 بنسبة 5% كاملة، وهو رقم قوي بالتأكيد. أما إذا بدا الاحتياطي الفيدرالي في وقتٍ مبكر من هذا الأسبوع غامضًا وتبنى خطابًا متوازنًا بين إيجابية النمو وتراجع التضخم، فإن معدل نمو بنسبة 5% في الولايات المتحدة ربما يترك المستثمرين متعطشين إلى أسعار فائدة أعلى. يرى المستثمرون أن نموًا بهذا المقدار يكفي لمواصلة تقليص البطالة وزيادة الأجور، ليرتفع التضخم مرة أخرى إلى 2%، وهو الأمر الذي يؤدي في النهاية إلى الزيادة المنشودة في الفائدة. أما إذا ظل الاحتياطي الفيدرالي عند رؤيته المؤيدة لسعر الفائدة المرتفع، فإن بيانات النمو لن تُقلِق المستثمرين كثيرًا وربما يتقبلوا نموًا نسبة 4.8% دون أن يتجهوا حينئذٍ تلقائيًا إلى تصفية رهاناتهم على ارتفاع الدولار. لكن يظل هناك بديل ثالث وهو أن يتبنى مصرف الاحتياطي الفيدرالي لهجة متوازنة تثير المخاوف من تراجع مستويات التضخم وتأتي بيانات النمو أقل من 5%، وهو الأمر الذي قد يتراجع معه الإقبال على الدولار قليلاً ويتحول التداول نوعًا ما إلى التداول في نطاقٍ ضيق. أما فيما يتعلق بوول ستريت، فإن وجود فرصة لتأجيل رفع الفائدة إلى جانب معدل نمو معقول قد تصب في صالح المؤشرات الرئيسية على الأجل القريب. لكن على الأجل البعيد، فحتى وول ستريت سوف “تفضِّل” أن تشهد من جديد حدوث توازن بين النمو المرتفع والتضخم المستقر وأسعار الفائدة المرتفعة حتى تزدهر.

عودة إلى الشأن المهم

الحدثان الأبرز -وكما هو مُتَوقَّع- هما قرار اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء وبيانات النمو الأمريكية يوم الجمعة، اللذين سوف يهيمنان على معنويات المستثمرين عالميًا، وسوف يتمخضان عن ثلاثة خيارات؛ الأول أن يتبنى الاحتياطي الفيدرالي اتجاهًا مؤيدًا لرفع أسعار الفائدة مع صدور بيانات إيجابية للنمو بنسبة تتراوح بين 4.8-5%، وهذا السيناريو سيواصل دعم الدولار؛ والثاني أن يتبنى الاحتياطي الفيدرالي لهجة متوازنة مع تسجيل نمو بنسبة 5%، وسوف يظل هذا الوضع يسمح بتماسك الدولار؛ أما الثالث فهو أن يتبنى الاحتياطي الفيدرالي لهجة متوازنة مع صدور بيانات مخيبة للآمال للنمو الأمريكي، وهو الأمر الذي قد يدفع بتداولات الدولار نحو الاستقرار وينهي تعاملات وول ستريت على ارتفاعٍ طفيف.

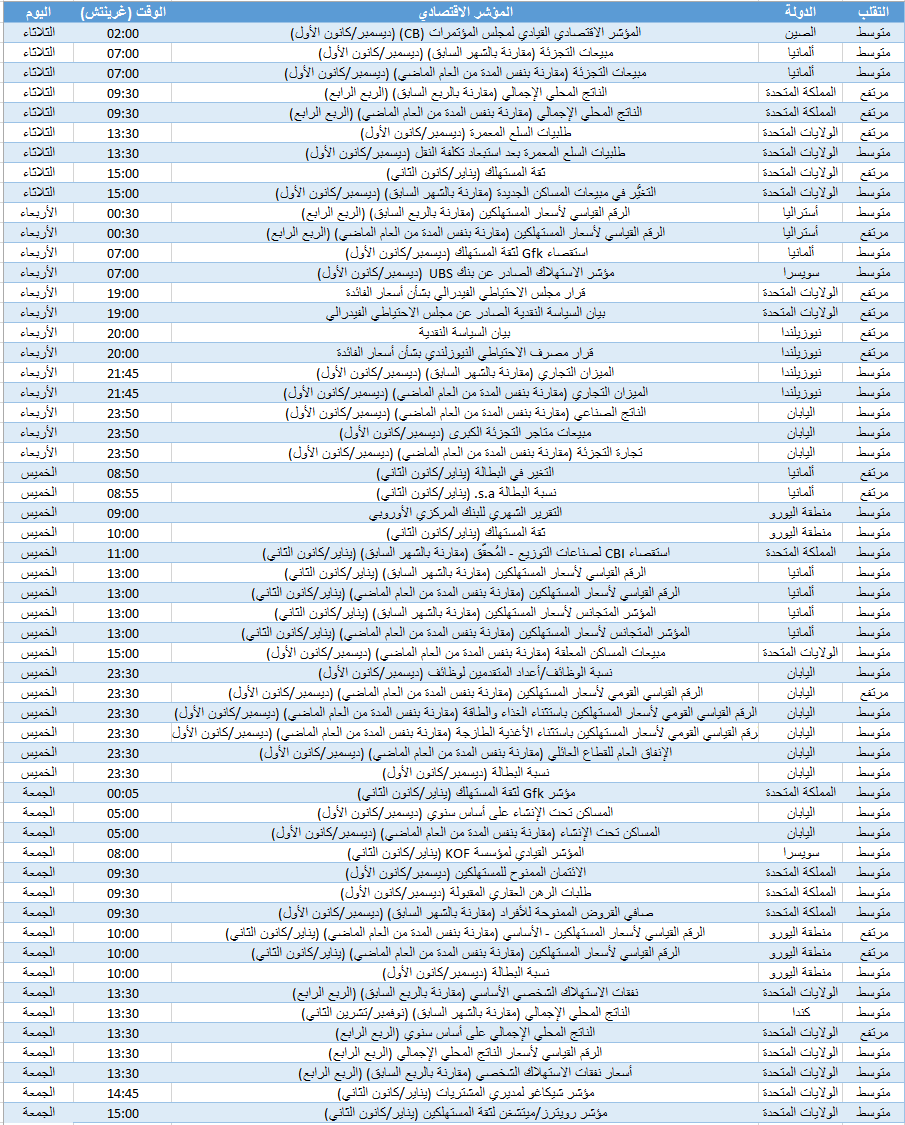

على قائمة البيانات

الناتج المحلي الإجمالي في المملكة المتحدة (الثلاثاء) – إذا جاءت البيانات لتؤكِّد النسبة المقدرة للنمو بـ2.6%، فإنها سوف تسمح للإسترليني بالصعود أمام نظيره الأضعف وهو اليورو، لكننا نشك في أي ينجح ذلك الآن في دفع الإسترليني نحو تحقيق بعض المكاسب أمام الدولار حيث إن الولايات المتحدة تنمو بما يُقارب ضعف هذا المعدل. أما إذا اقتربت النتيجة من 3% فإن هذا الوضع قد يتغيَّر.

السلع المعمرة الأمريكية (الثلاثاء) – سوف تقدم فكرة مسبقة عن احتمالات النمو في الولايات المتحدة خلال عام 2014، ولكن أهميتها ستتراجع بعد أن تُنشر بيانات النمو الحقيقية يوم الجمعة.

ثقة المستهلك في الولايات المتحدة (الثلاثاء) – ثقة المستهلك الأمريكي مهمة دائمًا في ضوء الدور المحوري الذي يضطلع به المستهلك الأمريكي في الاقتصاد الأمريكي. ظهور بيانات قوية سوف يخلق حالة إيجابية قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة.

قرار اللجنة الفيدرالية للسوق المفتوحة بشأن أسعار الفائدة (الأربعاء) – أحد أهم حدثين في الأسبوع. إذا أوضحت رئيسية مجلس الاحتياطي الفيدرالي مخاوفها بشأن تراجع التضخم، فإن أسعار الدولار قد تهدأ قليلاً ريثما تُنشَر بيانات النمو يوم الجمعة. لكنَّ تبني المجلس لهجة تميل نحو سعر مرتفع للفائدة، سوف يدعم استمرار قوة الدولار.

الرقم القياسي لأسعار المستهلكين في اليابان (الخميس) – ارتفاع التضخم في اليابان سوف ينعكس إيجابًا على الين، أما تراجعه، فسوف يزيد من التكهنات بشأن المزيد من التحفيز من جانب المركزي الياباني.

الرقم القياسي لأسعار المستهلكين في منطقة اليورو (الجمعة) – تراجع التضخم (الرقم القياسي لأسعار المستهلكين) في منطقة اليورو وتسجيل أرقام سلبية دون -0.2% سوف يفاقم من خسائر اليورو.

نمو الناتج المحلي الإجمالي الأمريكي (الجمعة) – أهم نتيجة منشورة للناتج المحلي الإجمالي خلال عام 2014 حيث إنها ترسم صورة الاقتصاد على مدار العام كله. إذا كشفت البيانات عن نمو بنسبة 4.8-5% فإن تأثير ذلك سوف يكون إيجابيًا على الدولار والأسهم. أما أي شيء دون ذلك، فسوف يضع المضاربين على ارتفاع الدولار في حالة ترقب، ويتوقف ذلك بالطبع على بيان مصرف الاحتياطي الفيدرالي الصادر قبل ذلك بيومين.

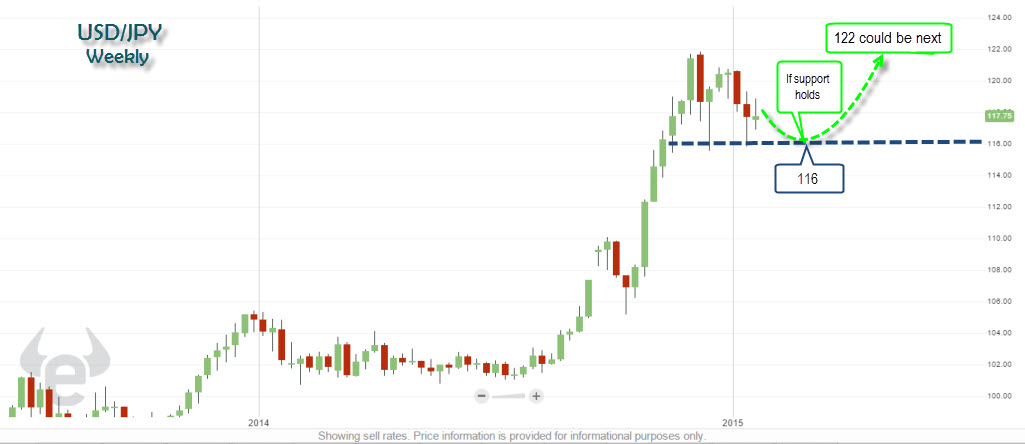

مخطط الأسبوع – USD/JPY