حالة من القلق قُبيل تقرير الوظائف الأمريكي

في هذا الأسبوع سوف يكون متداولو العملات والأسهم الأمريكية في غاية الحذر من اضطراب التداول؛ ولكن ما السبب في ذلك؟ ويرجع السبب في ذلك إلى التصريح الذي أطلقه مصرف الاحتياطي الفيدرالي من أنه يقتصر في تقييمه لاحتمالية زيادة مستقبلية في سعر الفائدة على البيانات الاقتصادية وحدها؛ ومن ثم، باتت البيانات هي العنصر الحاكم الوحيد القادر على تغيير سياسة المجلس في أي الاتجاهين بعد أن تخلى المجلس عن استخدام كلمة “الصبر” في حديثه. إذا جاءت البيانات الأمريكية مخيبة للآمال، فإن هذا قد يعني تأجيل رفع الفائدة في الولايات المتحدة إلى أجلٍ قد يطول إلى العام المقبل، أما البيانات القوية فقد تعجِّل من موعد رفع أسعار الفائدة إلى موعد ربما يكون في شهر يونيو/حزيران؛ الأمر الذي سيكون له -بالطبع- تأثير ملحوظ على تداول الدولار الأمريكي وعلى الأسهم الأمريكي. إن البيانات القوية -التي تعني زيادة وشيكة في الفائدة- قد تدعم الدولار لكنها تُضعِف من الإقبال على مؤشراتٍ مثل ستاندارد آند بورز 500 أو داو جونز، وذلك على عكس البيانات الضعيفة التي من الطبيعي أن تعني أسعار فائدة أقل لمدة أطول، وهو ما يأتي في صالح وول ستريت على حساب الدولار.

إن تصاعد التقلب المحيط بالدولار الأمريكي وحالة عدم الارتياح الموجود في وول ستريت تجعل المستثمرين يتهيئون لأوقات مضطربة. بالنسبة لمستثمرين كثيرين، تُعَد البيانات الأمريكية -سواء جيدة أم سيئة- مبررًا لردود أفعال سريعة تنقلهم في لمح البصر من مضاربين على الارتفاع إلى مضاربين على الانخفاض والعكس صحيح حتى قبل أن يحقق الدولار أي تراجع أو ارتفاع فعلي. في ظل هذا التأثير المحتمل للبيانات الأمريكية، فإننا لا نندهش لحالة القلق التي تسيطر على المستثمرين في هذا الأسبوع، لا سيما في ضوء أهمية تقرير الوظائف في غير القطاع الزراعي المقرر نشره يوم الجمعة المقبل، الذي ربما يمثل البيانات الأمريكية الأعلى ترقبًا. تتراوح التقديرات بين 280 ألف و300 ألف وظيفة تمت إضافتها إلى الاقتصاد الأمريكي خلال شهر مارس/آذار، واستقرار نسبة البطالة عند 5.5%. علاوة على ذلك، سوف تترقب الأسواق أيضًا نشر متوسط الدخل الأسبوعي بوصفه مؤشرًا يوضح ما إذا كانت الأجور في الولايات المتحدة سوف ترتفع من عدمه.

ولكن ما تأثير الوظائف في غير القطاع الزراعي لهذا الأسبوع على معنويات السوق؟ إذا زادت الوظائف الجديدة عن 280 ألف واستقرت البطالة عند 5.5% وارتفع متوسط الدخل بأكثر من 2%، فإن هذا سوف يسمح للدولار بالتعافي بعد الخسائر التي مُنيَّ بها خلال الأسبوع الماضي، بينما قد يؤدي ذلك إلى تراجع في الأسهم الأمريكية. أما عدم تحقق هذه التقديرات فقد يحدث خيبة آمال كبيرة تدفع مستثمرين كثيرين إلى تقليص مكاسبهم من الدولار والشروع في جني الأرباح والتحوُّل إما إلى وضعٍ محايد بشأن الدولار أو المضاربة على تراجعه والتهافت مرة أخرى على مؤشرات وول ستريت مثل ستاندارد آند بورز 500 أو داو جونز.

لحظة المكاشفة الأوروبية

من المتوقع أن يكون تقرير الوظائف الأمريكي المقرر نشره يوم الجمعة الحدث الرئيسي في هذا الأسبوع وذروة الإثارة، لكن إلى ذلك الحين، يظل اهتمام الأسواق يدور حول أوروبا حيث يصل المستثمرون إلى لحظة مكاشفة مهمة بشأن المملكة المتحدة وألمانيا ومنطقة اليورو. في أعقاب مؤشرات مديري المشتريات الأوروبية التي جاءت إيجابية على غير المتوقع في الأسبوع الماضي، إذا نجحت مجموعة جديدة من البيانات الأوروبية في تجاوز التوقعات، فإنها قد تمهد الطريق أمام تعافي العملات الأوروبية إلى جانب مؤشرات الأسهم الأوروبية. تشمل البيانات المتوقعة البطالة والتضخم في منطقة اليورو ونمو الناتج المحلي الإجمالي في المملكة المتحدة. من بين هذه البيانات، تُعَد بيانات التضخم في منطقة اليورو ونمو الناتج المحلي الإجمالي في المملكة المتحدة الأكثر أهمية. إذا ارتفع الرقم القياسي لأسعار المستهلكين (التضخم) في منطقة اليورو من مستوى 0.3% (مقارنة بنفس المدة من العام الماضي) المُسجَّل في الشهر الماضي، وإذا تمت مراجعة الرقم النهائي لنمو الناتج في المملكة في عام 2014 بالزيادة ليتجاوز 2.6% مقارنة بنفس المدة من العام السابق (قراءة شهر فبراير/شباط)، فإن المستثمرين قد يتولد لديهم الانطباع بأن أحلك أوقات منطقة اليورو قد مرت وتبدو سماء المملكة المتحدة مشرقة؛ وهو الأمر الذي يدفعهم إلى التحوُّل إلى بيع الدولار على المكشوف وشراء كل ما هو أوروبي من عملاتٍ إلى أسهم. لكنَّ ذلك يستلزم أن يأتي تقرير الوظائف الأمريكية ضعيفًا.

عودة إلى الشأن المهم

بصفة عامة، تزداد حالة عدم الارتياح لدى المستثمرين بشأن الدولار في الوقت الذي يزدادون فيه تفاؤلاً بشأن أوروبا (سواء تجاه منطقة اليورو أو المملكة المتحدة)، لكنهم يظلوا في حاجة إلى دليل ملموس على صحة تكهناتهم قبل أن يشرعوا في المضاربة على عكس الدولار؛ ومن ثم، لن تُتَح لليورو والإسترليني فرصة للتعافي السليم ما لم تأتي بيانات الوظائف الأمريكية على غير ما يُرام، على أن يكون ذلك مصحوبًا -بطبيعة الحال- ببيانات أوروبية قوية. أما أي سيناريو بخلاف ذلك، فقد يسمح للدولار باستعادة مكاسبه على حساب مكاسب وول ستريت التي قد تواجه صعوبات.

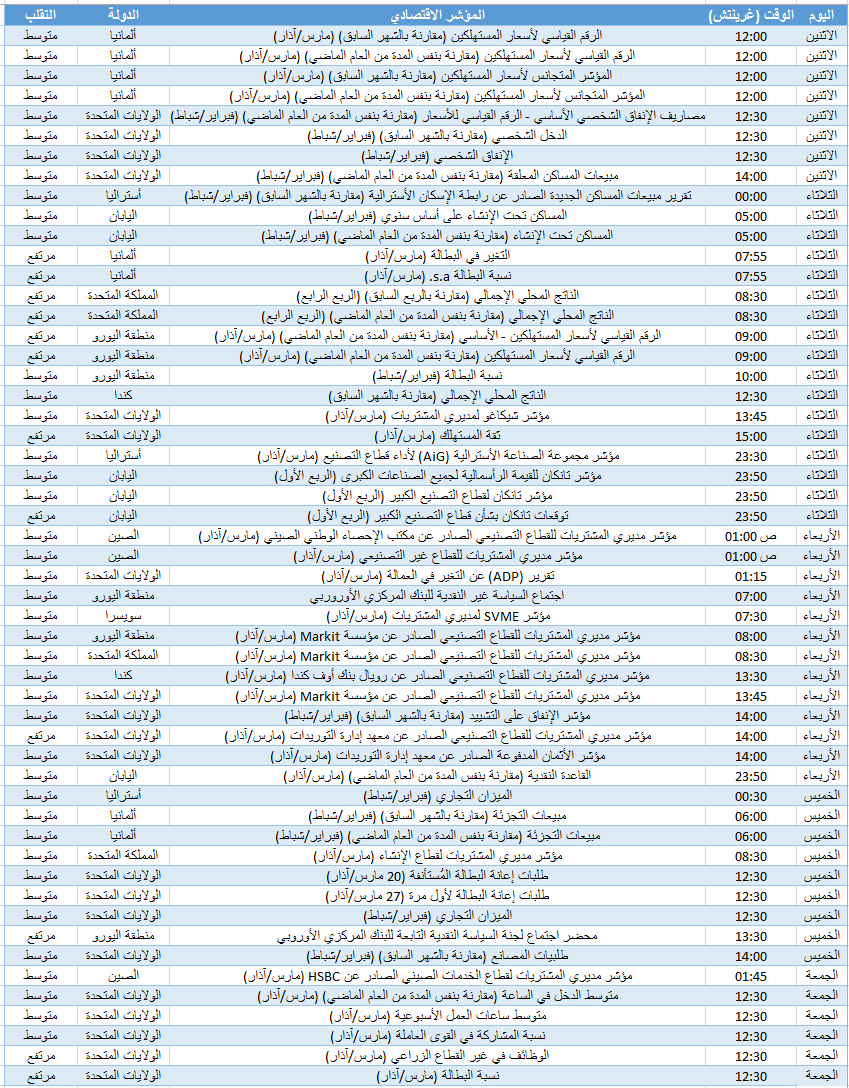

على قائمة البيانات

الإنفاق الشخصي في الولايات المتحدة (الاثنين) – ارتفاع الإنفاق الشخصي بنسبة 0.2% أو أكثر سيكون إيجابيًا على الدولار.

بيانات الناتج المحلي الإجمالي للربع الرابع في المملكة المتحدة (الثلاثاء) – إذا جاءت نسبة النمو في المملكة بعد الزيادة أكبر من 2.6% فسوف تصب في صالح الإسترليني.

التضخم في منطقة اليورو (الثلاثاء) – إذا عاد التضخم في منطقة اليورو ليرتفع عن -0.3%، فإن ذلك سيدعم منطقة اليورو.

البطالة في منطقة اليورو (الثلاثاء) – زيادة نسبة البطالة في منطقة اليورو عن 11.2% سيقوض من تعافي اليورو.

ثقة المستهلك في الولايات المتحدة (الثلاثاء) – زيادة ثقة المستهلكين عن96.4 نقطة سيرفع من سقف التوقعات بشأن بيانات الوظائف المزمع نشرها يوم الجمعة ويدعم الدولار إذا جاءت البيانات الأوروبية متباينة.

مؤشر مديري المشتريات للقطاع التصنيعي الصادر عن معهد إدارة التوريدات (الأربعاء) – سوف يلقي الضوء على قطاع التصنيع الأمريكي. إذا اءت أرقام المؤشر أعلى من التوقعات، فإنها ستدعم مكاسب الأسهم الأمريكية في وقتٍ ينتظر فيه متداولو الدولار بيانات الوظائف المزمع نشرها يوم الجمعة.

محضر اجتماع البنك المركزي الأوروبي (الخميس) – سوف يطالع المستثمرون بروتوكول اجتماع البنك الأخير حتى يتبينوا ما إذا كانت هناك فرصة لمزيدٍ من التيسير في المستقبل.

تقرير الوظائف في غير القطاع الزراعي (الجمعة) – الحد الأبرز في الأسبوع، إذا جاءت الوظائف بين 280-300 ألف أو أكثر، فإن ذلك سيسمح للدولار بالحفاظ على زخمه الصعودي.

مخطط الأسبوع – النفط