هل سينفد “صبر” الاحتياطي الفيدرالي أخيرًا؟

سوف ينحي المستثمرون جميع مخاوفهم جانبًا في هذا الأسبوع بشأن اليونان أو التباطؤ الاقتصادي في الصين أو بشأن أي بيانات اقتصادية أخرى في ظل استعدادهم للحدث الأبرز لهذا الأسبوع وهو قرار اللجنة الفيدرالية للسوق المفتوحة بشأن أسعار الفائدة.

ظلت غالبية المستثمرين لمدة طويلة تتوقع أن يُقدِم مصرف الاحتياطي الفيدرالي على رفع أسعار الفائدة مبكرًا في شهر يونيو/حزيران، وكانت حدة التوتر طوال هذه المدة تتصاعد مع كل اجتماع يعقده مجلس الاحتياطي الفيدرالي، لكن المستثمرين يتوقعون في هذا الأسبوع حدوث تغير مهم للغاية في لهجة بيان المجلس، لعل من أبرز ملامح هذا التغيُّر أن يتخلى المجلس عن كلمة “الصبر”، وهي الكلمة التي دأب المجلس على استخدمها في بياناته القليلة السابقة بشأن السياسة النقدية بديلاً عن “الالتزام بأسعار فائدة منخفضة لمدة طويلة”، وهي الكلمة التي أوحت بضرورة الصبر قبل رفع الفائدة. غير أنه من المتوقع أن يتخلى مجلس الاحتياطي الفيدرالي أخيرًا في هذا الأسبوع عن التزامه بالصبر بعد الطفرة الكبيرة التي حققتها أعداد الوظائف في غير القطاع الزراعي التي سجلت 295 ألف وظيفة منذ أسبوعين؛ وهذا من شأنه أن يهيئنا لزيادة قد تحدث في أسعار الفائدة في أي اجتماع مقبل للمجلس. إذا حدث هذا التغيير حقًا، فإن سيكون بمثابة تحوُّل مثير إذ أن المجلس قد أصبح أخيرًا على استعداد للمرة الأولى منذ أكثر من سبع سنوات لتشديد سياسته؛ وهذا قد يؤدي -من منظور مستثمري الفوركس- إلى موجة جديدة من الشراء الموسع للدولار حتى بعد المكاسب القوية التي حققها خلال الأشهر القليلة الماضية. أما على صعيد الأسهم الأمريكية، فإن هذا من شأنه أن يضعف إقبال المستثمرين على دفع مؤشراتها نحو الارتفاع. كذلك تميل أسعار الفائدة المرتفعة إلى بث معنويات نزولية بالنسبة للسلع الأولية، على الأقل في الأجل القصير. يمكن القول بعبارة أخرى إنه إن كان هذا ما يدور بالفعل في أروقة صناع القرار في مجلس الاحتياطي الفيدرالي، فإن هذا من شأنه رفع الدولار وخفض كل ما سواه، على الأقل في الأجل القصير. أما إذا ظهرت يلين أكثر ميلاً لتبني لهجة انكماشية (تميل إلى سعر منخفض للفائدة) عما هو مُتوقَّع، وظلت تستخدم كلمة “الصبر” في بيان المجلس، فإن مستثمري وول ستريت والسلع الأولية قد يتنفسون الصعداء في الوقتٍ الذي قد يتراجع فيه الدولار الأمريكي على خلفية عمليات جني الأرباح.

هل يستعد الإسترليني للتعافي مرة أخرى؟

تبدو آمال المضاربين على ارتفاع الإسترليني -تمامًا كالمضاربين على ارتفاع الدولار- مُعلَّقَة على سوق الوظائف؛ فتدني مستويات التضخم تضع مسألة رفع أسعار الفائدة موضع تساؤل، ويأمل مستثمرو الإسترليني في حدوث نموٍّ قويٍّ في أعداد الوظائف يسمح بزيادة الأجور التي تسمح بدورها للتضخم بالارتفاع مرة أخرى لتصبح بذلك مسألة رفع الفائدة في المملكة المتحدة مطروحة. لكن هذا السيناريو -كما نتوقع- هو أفضل السيناريوهات بين المضاربين على ارتفاع الإسترليني وأكثرها مدعاة للقلق بين المضاربين على انخفاضه. من المتوقع أن يصاحب نشر بيانات البطالة في المملكة المتحدة هذا الأسبوع ارتفاع مستوى التقلب المحيط بالإسترليني في ظل المعركة الشرسة التي يخوضها المضاربون على ارتفاع الإسترليني وأولئك المضاربين على انخفاضه للسيطرة على معنويات الإسترليني. إذا استمر تراجع البطالة لتنخفض دون 5.7% وزادت الأجور بأكثر من 2% مقارنة بنفس المدة من العام السابق، فإن هذا يُعَد إشارة إلى أن رفع أسعار الفائدة من جانب البنك المركزي أمرٌ وارد الحدوث رغم أنه ليس وشيكًا، بل إنه حتى قد لا يحدث في العام الجاري. إذا صحَّ هذا السيناريو، فإن المضاربين على ارتفاع الإسترليني قد يستعيدون الهيمنة ويدفعون به نحو الارتفاع أمام العملات المقابلة له، بل وربما الارتفاع أمام الدولار الأمريكي ذاته إذا بدا مجلس الاحتياطي الفيدرالي أكثر ميلاً للانكماش عن المتوقع. أما إن لم تقع أي مفاجأة إيجابية بالتزامن مع نشر محضر اجتماع يتبنى فيه بنك إنجلترا المركزي لهجة انكماشية، فإن عمليات البيع على المكشوف قد تلقي بظلالها على الجنيه وتدفعه نحو مزيدٍ من التراجع أمام الدولار وتتسبب في حركة تصحيح أمام اليورو والين.

عودة إلى الشأن المهم

“الصبر” عنوان اللعبة؛ إذا تخلى مجلس الاحتياطي الفيدرالي عن كلمة “الصبر” في بيان السياسة الذي يزمع نشره يوم الأربعاء من هذا الأسبوع، فإن الأسواق قد تشهد تحوُّلاً استعدادًا لزيادة مبكرة للفائدة الأمريكية في شهر يونيو/حزيران. من الطبيعي أن ينعكس هذا الأمر إيجابيًا على الدولار على حساب العملات المقابلة له، في حين قد يؤدي ذلك إلى حركة جني أرباح في وول ستريت على الأقل على الأجل القصير، وقد تتعرض السلع الأولية -غير المستقرة أساسًا- لمزيدٍ من البيع على المكشوف على خلفية ذلك. أما إذا تمسك المجلس بكلمة “الصبر”، فإن ذلك قد يزيد التكهنات بعدم استعداد المجلس لرفع الفائدة في صيف هذا العام، وهو الأمر الذي يؤدي إلى بعضٍ من عمليات جني الأرباح على الدولار ويدفع بالأسهم الأمريكية والسلع نحو الارتفاع.

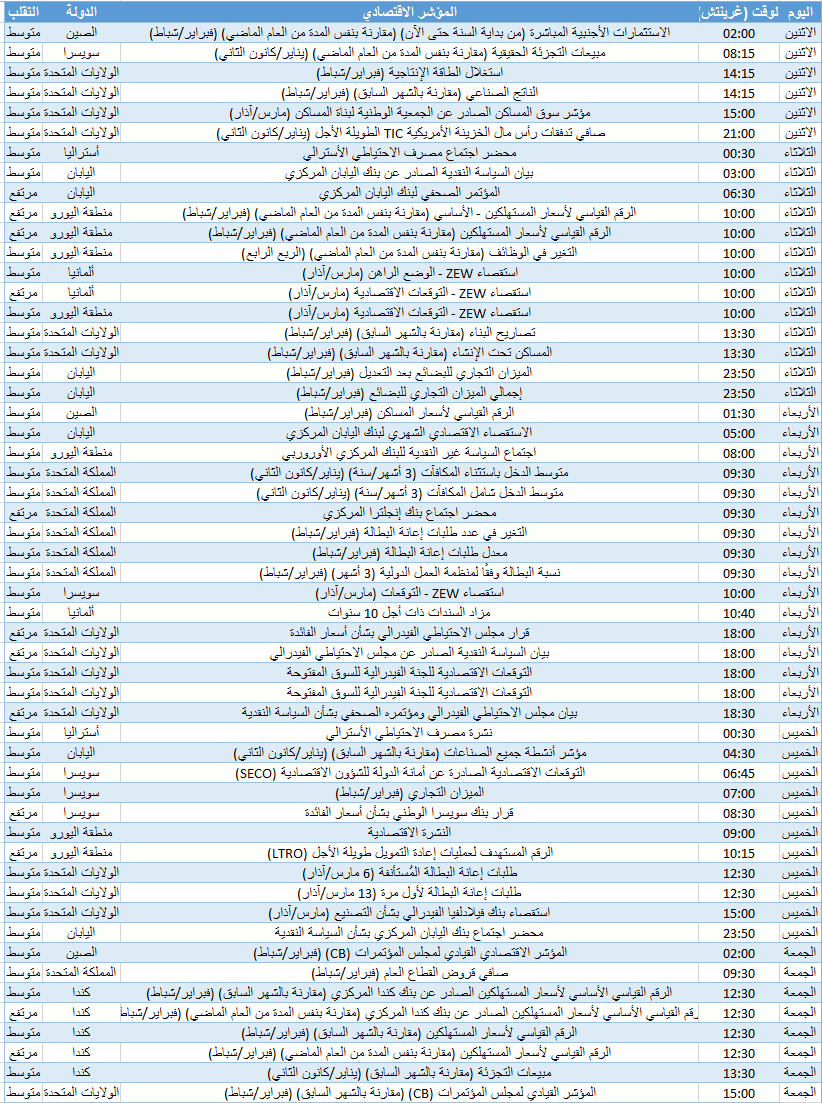

على قائمة البيانات

قرار بنك اليابان المركزي بشأن أسعار الفائدة (الثلاثاء) – يتوقع كثيرون مزيدًا من التيسير من جانب بنك اليابان المركزي بعد النتائج المتواضعة التي حققها الاقتصاد الياباني. إذا أقدم البنك على إجراء مزيدٍ من التيسير في اجتماع هذا الأسبوع، فإن أزواج الين قد ترتفع على خلفية تراجع الين (حيث إن أزواج الين ترتفع عندما ينخفض الين).

التضخم في منطقة اليورو (الثلاثاء) – لما كان التضخم المنخفض في منطقة اليورو هو السبب الرئيسي وراء برنامج البنك المركزي الأوروبي للتيسير في المقام الأول، فإن بيانات التضخم قد يكون لها تأثيرٌ ملحوظ على الإقبال على اليورو. تراجع الرقم القياسي لأسعار المستهلكين (التضخم) عن مستواه في الشهر الماضي -0.6% (مقارنة بنفس المدة من العام السابق) قد يلقي بالمزيد من الضغوط البيعية على اليورو.

محضر اجتماع بنك إنجلترا المركزي (الأربعاء) – هل سيكون البنك أكثر ميلاً للانكماش أو التوسع؟ إن جولة أخرى من الانكماش بعد محضر الشهر الماضي الانكماشي قد يثبط من الإقبال على الإسترليني.

نسبة البطالة في المملكة المتحدة (الأربعاء) – تراجع البطالة في المملكة المتحدة دون 5.7% والاقتراب من مستوى التوظيف الكامل مع مزيدٍ من التفاؤل من جانب البنك المركزي قد يؤدي إلى تعافي الإسترليني.

قرار اللجنة الفيدرالية للسوق المفتوحة بشأن أسعار الفائدة (الأربعاء) – أهم أحداث الأسبوع دون منازع. إذا قرر المجلس أن يتخلى عن كلمة “الصبر”، فإن ذلك قد يشير إلى اقتراب رفع الفائدة؛ ومن ثم، زيادة الإقبال على الدولار.

قرار بنك سويسرا الوطني بشأن أسعار الفائدة (الخميس) – هل سيُقدِم البنك على خفض الفائدة إلى -1%؟ إذا أجرى البنك خفضًا آخر في أسعار الفائدة، فإن الفرنك قد يتضرر بشدة لا سيما أمام الدولار الأمريكي.

مخطط الأسبوع – GOLD