أسبوع متقلِّب

حصل المستثمرون على وقتٍ كافٍ ليفكروا ويتدبروا شؤونهم؛ فقد هدأت بورصات التداول وخلت إلا من تداولات هزيلة خلال الإجازات وأظهرت جميع الأشكال البيانية استقرارًا، وحصل صناع السوق ومحركوه حول العالم على وقتٍ يرسمون فيه إستراتيجياتهم ويخططون للفترة المقبلة ويتوقعون المخاطر والارتفاعات. سوف تبدأ في هذا الأسبوع جميع هذه الخطط ومعها رهاناaت بمبالغ كبيرة في الظهور، وسوف تصبح أيام الإجازات الهادئة نسبيًا مجرد ذكرى. أمامنا أسبوع زاخر بالأحداث الاقتصادية من أوروبا والصين والولايات المتحدة، وسرعان ما ستنقلب الأسواق الهادئة إلى نهر هادر محفوف بالمخاطر والتقلُّب وأيضًا ملئ بالفرص. ولكن ما هذه الأحداث وبأي حال قد تنتهي؟ هذا ما سوف نركز عليه في هذا الأسبوع.

اليورو على المحك

المجموعة الأولى من البيانات المهمة ستكون بيانات التضخم في منطقة اليورو المقرر نشرها يوم الأربعاء. من المتوقع أن يكون لهذه البيانات تأثيرٌ مهم على احتمالات تبني البنك المركزي الأوروبي المزيد من إجراءات التخفيف الكمي. يعتقد الكثيرون أن ما يقلق ماريو دراغي بشأنه في المقام الأول هو أن يتراجع معدل التضخم المنخفض -أو بمعنى أدق الانكماش الطفيف- في منطقة اليورو عن مستواه الحالي عند 0.3% فقط على أساس سنوي إلى صفر% أو أقل. إن عدم تراجُع بيانات الرقم القياسي لأسعار المستهلكين إلى الصفر أو دونه، قد يشعل حالة من البيع المُوسَّع في ظل تزايد التكهنات ببرنامج جديد للتخفيف الكمي يتبناه المركزي الأوروبي.

المضاربون على ارتفاع الدولار يترقبون محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة

سرعان ما سوف تتجه الأنظار سريعًا بمرور الأسبوع وتحوُّل التداول إلى جلسة نيويورك إلى حدث آخر مهم مُحرِّك للسوق، ألا وهو نشر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة. إن بروتوكول قرار الاحتياطي الفيدرالي بشأن أسعار الفائدة لا يقل أهمية عن القرار نفسه حيث إنه يكشف عن القوى المؤثرة داخل المجلس وتصويت كل عضو من أعضاء اللجنة ويوضح مخاوفهم وتوقعاتهم بأكثر تحديدًا بشأن الاقتصاد الأمريكي. سوف يكون المضاربون على ارتفاع الدولار الفئة الأكثر ترقبًا لهذه البيانات؛ حيث إنهم -في ظل نتيجة قوية للناتج المحلي الإجمالي بلغت 5% خلال الربع الثالث من العام- يتوقعون أن يتجه الاحتياطي الفيدرالي إلى رفع أسعار الفائدة بين مارس/آذار وسبتمبر/أيلول. إذا كشف بروتوكول اللجنة عن تبدُّل حال أعضائها -حتى المؤيدين لأسعار فائدة منخفضة- إلى التفاؤل وأنهم باتوا يتحدثون عن زيادة في سعر الفائدة، فإن هذا قد يقدم المزيد من الدعم لمكاسب الدولار. لكن إذا بدا المجلس أكثر ترددًا، فإن هذا من شأنه إضعاف الإقبال على الدولار بعض الشيء.

التضخم الصيني يُهيمن على السلع الأولية

تشتهر الصين بهيمنتها على قطاع السلع الأولية نظرًا لحجم الطلب الضخم من جانبها على المواد الخام والمنتجات الزراعية والطاقة والمعادن؛ وهو ما يجعلنا غير مندهشين للدور الذي اضطلع به التباطؤ الاقتصادي الأخير في الصين في حركة البيع الموسع التي شهدتها السلع الأولية على مستوى العالم. يرى المضاربون على ارتفاع أسعار السلع أن استقرار الصين سوف يسمح للسلع بالتعافي، وهذه التوقعات عينها هي التي ستقودنا إلى البيانات الصينية المرتقبة. قد تدفع بيانات التضخم الصيني -الذي ظل يشهد تراجعًا متواليًا- البنك المركزي الصيني إلى الإعلان عن مزيدٍ من التخفيضات في أسعار الفائدة؛ ومن ثم، تحفيز الطلب. إلا أن انخفاض التضخم بأكثر من اللازم قد يتسبب في مشاكل. يتمنى المستثمرون أن يسجل الرقم القياسي الصيني لأسعار المستهلكين نسبة تتراوح بين 1.2 و1.5%، وهو المستوى الذي يفسح المجال أمام مزيدٍ من التخفيف الكمي ومن ثم يدعم الطلب على السلع، ولكنه لا يُعَد في الوقت ذاته منخفضًا للغاية، وأي نتيجة أعلى من هذا النطاق أو أقل منه سيكون لها تأثير سلبي على السلع الأولية وعلى أي صفقات تتداول ترتبط بالصين.

هل تكون الوظائف في غير القطاع الزراعي مسك الختام؟

كعادة كل أسبوعٍ ينتهي بنشر بيانات الوظائف في غير القطاع الزراعي، سوف يكون لهذا البيان الكلمة الفصل في هذا الأسبوع. لكن في هذه المرة سوف يتابع المستثمرون مؤشرًا آخر لسوق الوظائف لا يقل عنه أهمية، وهو نسبة البطالة. يبدو أن بعض محركي السوق وصناع السياسات يعتقدون بأن مستوى الـ5.5% للبطالة ربما يكون مستوى التوظيف الكامل للولايات المتحدة، وأن أي انخفاض في البطالة دون هذا المستوى يؤدي إلى ارتفاع الأجور والتضخم. في ظل التوقعات بأن تربح الوظائف في غير القطاع الزراعي في شهر ديسمبر/كانون الأول 240 ألف وظيفة جديدة وفي ظل معدل متوقع للبطالة يبلغ 5.7%، فإن ذلك المستوى القادر على الحث على رفع الفائدة قد يصبح أقرب، وهو ما يدعم الدولار شريطة أن يتحقق هذان التوقعان. أما عدم تحققهما فقد يجعل المستثمرين أكثر ترددًا ومحايدين تجاه الدولار.

عودة إلى الشأن المهم

من الواضح أن أهم حدثين في هذا الأسبوع هما الإعلان عن مستوى التضخم في منطقة اليورو وبيانات البطالة في الولايات المتحدة. تراجُع التضخم في منطقة اليورو مع انخفاض البطالة في الولايات المتحدة يجعل اليورو معرضًا لتراجع آخر أمام الدولار (هبوط EUR/USD). أما إذا استقر التضخم في منطقة اليورو وجاء مستوى الوظائف الأمريكية مخالفًا للتوقعات، فإن الدولار قد يتحرك في نطاق ضيق متخليًا عن اتجاهه نحو الارتفاع في الأجل القصير.

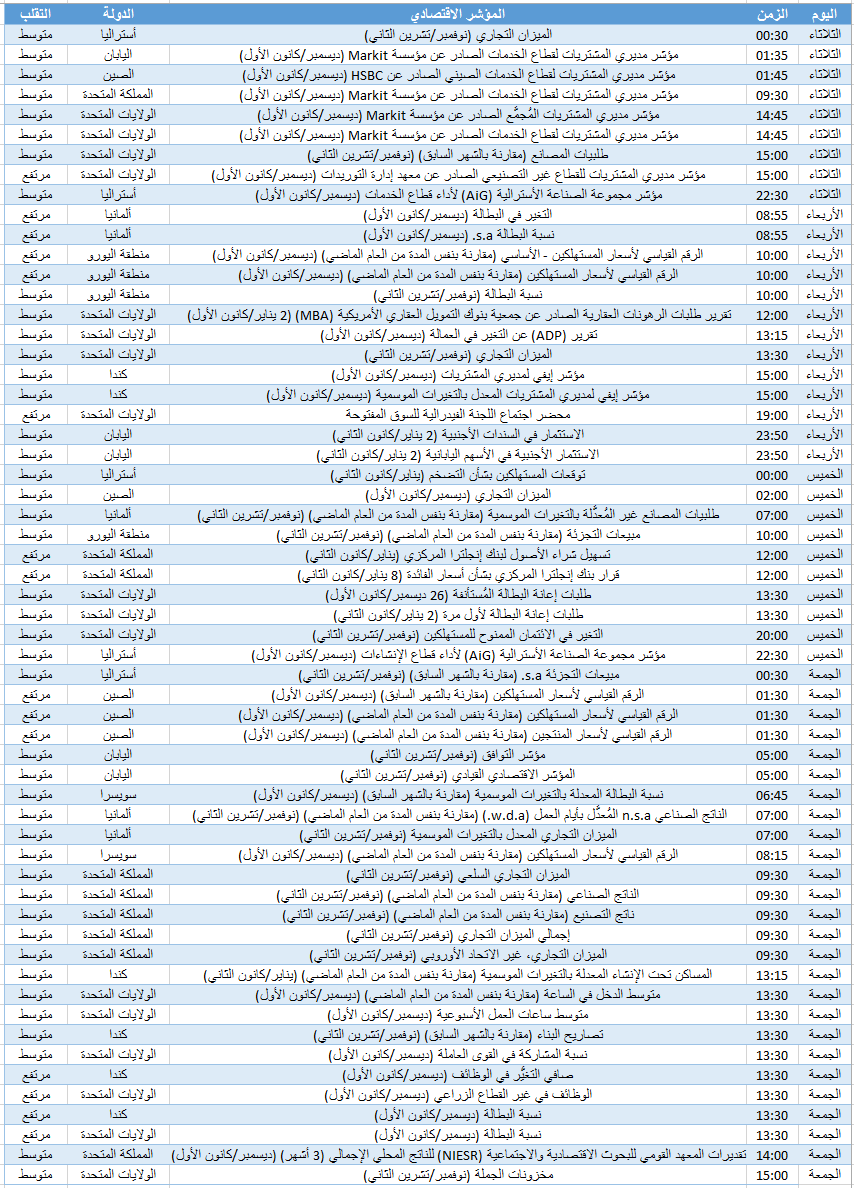

على قائمة البيانات

مؤشر مديري المشتريات للقطاع غير التصنيعي (الثلاثاء) – سوف يقدم قيمة لقطاع الخدمات في الولايات المتحدة ويلقي الضوء على توقعات نمو الناتج المحلي الإجمالي في الربع الرابع من العام.

الرقم القياسي لأسعار المستهلكين في منطقة اليورو (الأربعاء) – تراجع التضخم في منطقة اليورو دون مستوى 0.3% مقارنة بنفس المدة من العام السابق قد يشير إلى المزيد من التخفيف الكمي من جانب البنك المركزي الأوروبي وهو ما يضعف اليورو.

محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (الأربعاء) – إذا أعاد بروتوكول الاحتياطي الفيدرالي التأكيد على التوقعات بشأن زيادة وشيكة في الفائدة الأمريكية خلال الأشهر الـ6-9 التالية، فإن ذلك سيدعم الطلب على الدولار.

قرار بنك إنجلترا المركزي بشأن سعر الفائدة (الخميس) – مع تراجع التضخم في المملكة المتحدة وفي ظل نمو مخيب للآمال، من المتوقع أن يعكس قرار بنك إنجلترا المركزي بشأن الفائدة موقفًا انكماشيًا. إذا كان الوضع هكذا، فإن الضغوط البيعية قد تتجدد على الإسترليني.

الرقم القياسي لأسعار المستهلكين في الصين (الجمعة) – وقوع التضخم الصيني بين 1.2% و1.5% يُعَد أمرًا إيجابيًا على أسعار السلع. أما تراجع التضخم دون هذا النطاق، فقد يضر بالسلع واليوان الصيني معًا.

الوظائف في غير القطاع الزراعي والبطالة (الجمعة) – سوف يكون لها الكلمة الفصل في هذا الأسبوع. إذا ارتفعت أعداد الوظائف بـ240 ألف أو أكثر وتراجع التضخم إلى 5.7%، فإن هذا قد يزيد من التكهنات بشأن زيادة وشيكة في الفائدة الأمريكية خلال الأشهر الـ6 إلى 9 القادمة. وفي هذه الحالة، يتوقع أن ينهي الدولار تعاملات الأسبوع على تحقيق مكاسب.

مخطط الأسبوع – DAX