آمال السلع مُعلَّقَة على الصين

لم تكد سنة الخروف بحسب التقويم الصيني تبدأ حتى كانت البلاد قد شهدت الكثير من الأحداث الاقتصادية؛ ففي خطوة مفاجئة، أقدم البنك المركزي الصيني (بنك الشعب الصيني) على خفض أسعار الفائدة في 28 فبراير/شباط، ونتوقع في هذا الأسبوع سيلاً من البيانات حول الاقتصاد الصيني. في ظل وجود الصين كأكبر قوة تقف وراء الطلب على السلع الأولية، لا سيما المعادن الثمينة والطاقة، فإن اهتمام المتعاملين في السلع الأولية بمراقبة التطورات التي يشهدها التنين الصيني بشغفٍ ربما لا يكون مفاجئًا. وهنا يثار السؤال الذي لا مناص منه؛ هل سيتمكن الاقتصاد الصيني من الاستقرار؟ إذا كانت الإجابة بنعم، فإن هذا سيعني التهافُت مرة أخرى على السلع الأولية مثل الذهب والفضة بل وربما النفط أيضًا. لكن المستثمرين يتوقعون بيانات ضعيفة بالتزامن مع التخفيض الأخير في سعر الفائدة والتكهنات بتخفيض آخر خلال الربع التالي. فما الذي يرغب المستثمرون في أن يروه حتى يتحولوا إلى التفاؤل بشأن السلع؟

أولاً، التضخم؛ يتوقع المستثمرون أن ينخفض التضخم بعد التراجعات التي مني بها حتى بلغ 0.8% (مقارنة بنفس المدة من العام السابق) ليصل إلى نحو 0.5% (مقارنة بنفس المدة من العام السابق)، وهو الأمر الذي ربما يشير إلى أن التضخم الصيني قد أصبح منخفضًا بما يكفي لإجراء خفض آخر في أسعار الفائدة ولكنه ليس منخفضًا لدرجة تجعله قبيحًا. لكن معدل أقل من 0.5% وقريب من الصفر% للتضخم سيمثل أخبارًا سيئة نظرًا لأنه يشير إلى تدهور وضع الصين. أما ثانيًا، فهو القروض؛ يأتي تباطؤ سوق الائتمان الصيني في قلب الضعف الذي تشهده الصين؛ ومن ثم، في قلب الضعف الذي تشهده أسواق السلع الأولية. يتوقع المستثمرون تحسنًا طفيفًا في بيانات القروض الجديدة المقرر نشرها يوم الثلاثاء المقبل بعد الانخفاض المسجل في شهر فبراير/شباط، لكن ينبغي الحذر؛ فحدوث مزيد من التدهور فيها ربما يعرض السلع الأولية لمزيدٍ من المشاكل. من المقرر نشر أرقام مبيعات التجزئة والناتج الصناعي يوم الأربعاء. رغم أهمية بيانات مبيعات التجزئة الصينية في جميع الأحوال، إلا أن بيانات الناتج الصناعي ستكون بمثابة القطعة الأخيرة في حل الأحجية الصينية. إن تراجُع الناتج الصناعي عن مستوى 7.9% مقارنة بنفس المدة من العام السابق قد يُثبِّط من الإقبال على السلع الأولية، في حين سيُعتَبَر تسارعه تحولاً إيجابيًا في أسواق السلع.

تتمثل الخلاصة بالنسبة للذهب والفضة والنفط بوجهٍ عام في أن الضعف -ولكن ليس الضعف الشديد- في الصين سيكون سببًا رائعًا للمراهنة على تعافي السلع، أما التدهور الشديد للصين فربما يعني تأجيل تعافي السلع.

وول ستريت تريد مبيعات تجزئة قوية

سوف يتحول اهتمام الأسواق سريعًا من بكين إلى نيويورك مع اقتراب أسبوع التداول من نهايته، حيث تشخص أبصار وول ستريت إلى تقرير مبيعات التجزئة الأمريكية، حيث يتطلع المستثمرون إلى دعمٍ قوي من المستهلك الأمريكي بعد أن سجل مؤشر ناسداك المُجمَّع مستوى 5000 نقطة، وهو أعلى مستوى يسجله منذ فقاعة شركة dotcom، وفي ظل اقتراب مؤشر ستاندارد آند بورز من أعلى قيمة له على الإطلاق. في ظل الدور الذي يضطلع به المستهلك الأمريكي بوصفه دعامة الاقتصاد الأمريكي والقوة المحركة وراء مكاسب وول ستريت، فمن الطبيعي إذن أن نفترض أن تحقيق المزيد من المكاسب في وول ستريت يتطلب رقمًا إيجابيًا لمبيعات التجزئة. سوف يرغب مستثمرو الأسهم الأمريكية في أن تتحول مبيعات التجزئة الأمريكية من الخسارة التي سجلتها القراءة السابقة والتي تراجعت على إثرها بنسبة شهرية -0.8% إلى تسجيل مكاسب لا تقل عن 0.5% أو أكثر. إذا جاءت مبيعات التجزئة بمفاجأة سارة فإنها قد تمهد الطريق أمام مزيد من المكاسب في وول ستريت.

عودة إلى الشأن المهم

سوف يكون إيقاع هذا الأسبوع بسيطًا. فعلى صعيد السلع، إذا نجحت البيانات الصينية في رسم صورة ليست بذلك القبح، فإنها قد تساعد في تعافي الذهب والفضة والنفط، رغم أن التعافي على الأجل البعيد يستلزم أكثر من مجرد ذلك. أما فيما يتعلق بالولايات المتحدة وول ستريت، نقول ببساطة إن وول ستريت ترغب في رؤية ما يؤكد لها عودة المستهلك الأمريكي وأنه يواصل إنفاقه حتى ترتفع مؤشراتها لتسجِّل مستويات قياسية جديدة.

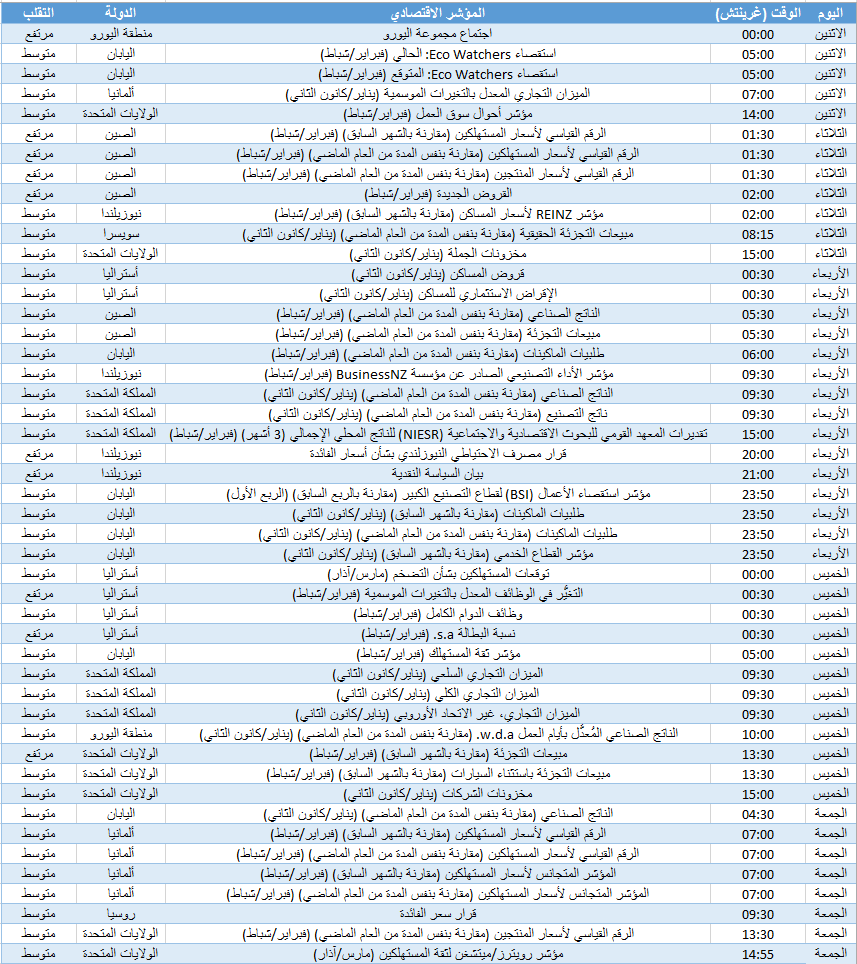

على قائمة البيانات

الرقم القياسي لأسعار المستهلكين في الصين (الثلاثاء) – يُعَد لرقم القياسي بمستوى 0.5% أو أعلى أمرًا إيجابيًا بالنسبة للصين والسلع الأولية.

القروض الجديدة في الصين (الثلاثاء) يرغب المستثمرون في أن تعاود القروض الجديدة ارتفاعها في هذا الشهر بعد أن تراجعت الشهر الماضي إلى 1.47 مليار يوان، وذلك حتى يتحولوا إلى التفاؤل بشأن الصين والسلع الأولية.

الناتج الصناعي في الصين (الأربعاء) – إذا استمر الناتج الصناعي في النمو بمعدل 7.9% (مقارنة بنفس المدة من العام السابق) أو أعلى، فسوف يُنظر إليه كأمرٍ إيجابي بالنسبة للصين والسلع الأولية.

مبيعات التجزئة الصينية (الأربعاء) – يُعَد ارتفاع مبيعات التجزئة بأكثر من 12% (مقارنة بنفس المدة من العام السابق) أمرًا إيجابيًا للغاية.

قرار مصرف الاحتياطي النيوزلندي بشأن أسعار الفائدة (الأربعاء) – إذا أقدم المصرف على خفض أسعار الفائدة، فسوف يشعل موجة واسعة من البيع على الدولار النيوزلندي.

بيانات البطالة في أستراليا (الخميس) – ارتفاع البطالة في أستراليا فوق مستوى 6.4% قد يُثبِّط من الإقبال على الدولار الأسترالي بعد قرار الأسبوع الماضي بالإبقاء على سعر الفائدة دون تغيير.

مبيعات التجزئة الأمريكية (الخميس) – الحدث الأبرز لوول ستريت. ارتفاع مبيعات التجزئة بنسبة 0.5% أو أكثر (مقارنة بالشهر السابق) سوف يسمح لمؤشرات وول ستريت بالارتفاع.

مؤشر رويترز/ميتشغن لثقة المستهلكين (الجمعة) – التحسُّن في معنويات المستهلكين قد يساعد وول ستريت على الارتفاع شريطة أن تحقق مبيعات التجزئة بيانات قوية في اليوم السابق.

مخطط الأسبوع – EUR/GBP