هل عاد موضوع رفع الفائدة ليطرح نفسه من جديد؟

سؤالٌ واحد، وواحد فقط، سوف يهيمن على التداول في هذا الأسبوع، وهو: هل أصبحت الولايات المتحدة مستعدة لرفع الفائدة في سبتمبر/أيلول من العام الجاري؟ لقد عادت هذه الفكرة لتراود أذهان المستثمرين بعد المفاجأة المدوية التي كشفت عنها بيانات الوظائف في غير القطاع الزراعي مطلع الشهر الجاري التي حطمت كل التوقعات بتسجيل زيادة بلغت 280 ألف وظيفة. ثمة اعتقاد لدى مستثمرين كثيرين بأن التباطؤ العابر الأخير في الاقتصاد الأمريكي كان مجرد شيء مؤقت. فما الذي ننتظره نحن ليؤكد الاعتقاد الجمعي للمستثمرين؟ شيئان، وهما بالتحديد: تقييم مصرف الاحتياطي الفيدرالي وأحدث بيانات عن التضخم.

يصدر أولاً في هذا الأسبوع قرار مصرف الاحتياطي الفيدرالي بشأن السياسة النقدية يوم الأربعاء، لكنه لن يصدر كعادته مصحوبًا بمؤتمر صحفي؛ لذلك سوف يعتمد المستثمرون على كلمات إعلان المصرف وحدها. ما يريده المستثمرون من البيان هو الحصول على إجابات -بل وإجابات وافية- من جانيت يلين واللجنة الفيدرالية للسوق المفتوحة. هل أصبح مستوى التوظيف أخيرًا مرتفعًا بما يكفي؟ هل بدأ التضخم في الاستقرار؟ هل النمو في تحسُّن؟

يجب ألا يغيب عن أذهاننا أن مصرف الاحتياطي الفيدرالي يركز بصفة أساسية على أبعادٍ ثلاثة للاقتصاد، وهي الوظائف والنمو والتضخم. تكشف البيانات القليلة المنشورة أخيرًا عن التحسُّن الكبير في موقف العمالة في الولايات المتحدة. بل إن الخبراء في الواقع ينظرون إلى مستويات الوظائف في الولايات المتحدة على أنها منخفضة بما يكفي -في الوقت الراهن- لتبرر رفع الفائدة. لا شك أن مجلس الاحتياطي الفيدرالي سوف يتمكن -في ضوء الزيادة الأخيرة لأرقام الوظائف غير الزراعية- من تقديم إجابة عن السؤال الأول. ربما يعني الرد الإيجابي للمستثمرين أن المصرف قد أوشك على رفع الفائدة، التي ربما تحدث في سبتمبر/أيلول، وهو الأمر الذي يدعم الدولار.

ربما يجيب المصرف عن السؤال المتعلق بالنمو بشيءٍ من الغموض إذا علمنا أن بيانات النمو خلال الربع الثاني لن تُنشَر إلا الشهر المُقبل. أما فيما يتعلق بالسؤال الثالث عن التضخم، فإن المصرف ربما يتوخى الحذر أيضًا في ظل عدم نشر بيانات الرقم القياسي لأسعار المستهلكين قبل يوم الخميس.

بصفة عامة، سوف يحاول المستثمرون معرفة ما إذا كانت لهجة مصرف الاحتياطي الفيدرالي متفائلة من عدمه. إذا بدا المصرف حذرًا، فإن المستثمرين ربما يستنتجون احتمال تأجيل رفع الفائدة مرة أخرى؛ وهو ما يكون له بالطبع تأثيرٌ سلبي على الدولار وإيجابي (محتمل) على الأسهم الأمريكية.

مستويات التضخم

عندما يتعلق الأمر بالبيانات الفعلية للتضخم، فما الذي تتطلع لمشاهدته عند نشر الرقم القياسي لأسعار المستهلكين يوم الخميس؟ لما كان “المنطقة المريحة” لمصرف الاحتياطي الفيدرالي هي 2% سنويًا، فمن الطبيعي أن يكون هذا المستوى هو المستوى الأول الذي تتطلع إليه. لكن وصول التضخم الكلي إلى هذا المستوى في الواقع ربما يكون شيئًا بعيد المنال في ظل وجوده حاليًا “تحت الصفر” عند -0.2%. لكن إذا نظرنا إلى مستوى التضخم الأساسي الذي يستبعد تأثير العناصر المتقلبة مثل أسعار الغذاء والطاقة، سنجده قد سجل 1.8%؛ لذلك فإن المستثمرين سوف يكونون واقعيين عندما يتوقعوا مستوى يقارب 2% للتضخم الأساسي.

العلامة الثانية التي يركز المستثمرون عليها تتعلق بالتضخم الكلي، حيث يتمنى المستثمرون أن يعود مؤشر التضخم إلى المنطقة الموجبة مقارنة بمستواه الحالي عند -0.2%. إن تحقُّق الأمرين المأمولين (أي إذا وصل التضخم الأساسي والتضخم الكلي كلاهما إلى المستويات المستهدفة) يُعَد علامة إيجابية للدولار. ولكن هل يكون الوضع كذلك لأسهم وول ستريت؟ ليس بالضرورة بعد أن أصبحت وول ستريت أكثر ضعفًا خلال الأسابيع القليلة الماضية.

هل ننتظر مفاجأة أخرى من سويسرا؟

سوف يترقب متابعو الفرنك السويسري بيان السياسة الصادر عن بنك سويسرا الوطني في وقتٍ مبكر من يوم الخميس. تذكر أن البنك كان قد فاجأ الأسواق في شهر يناير/كانون الثاني وفك ارتباط الفرنك السويسري باليورو، وعاد ليفاجئها مرة أخرى بتحركات عنيفة وخفَّضَ من سعر الفائدة المرجعي دون الصفر.

من الطبيعي أن يكون المستثمرون شغوفين بمعرفة ما يخفيه البنك؛ فحتى الآن يظل الاقتصاد السويسري في منطقة الانكماش رغم سعر الفائدة المرجعي الذي يبلغ 0.75%. المعدل الحالي للتضخم هو -1.2% مقارنة بنفس المدة من العام الماضي. هذا يعني بصفة أساسية أن المشهد التضخمي في سويسرا يتدهور ويدخل مرحلة الخطر، وهو ما قد يجبر بنك سويسرا الوطني على تفجير مفاجأة أخرى قد تأتي في صورة ضخ مزيد من السيولة أو إجراء خفض آخر في سعر الفائدة أو كليهما.

رغم أنه ثمة احتمال أن يأخذ البنك موقف المتفرج، فإن المستثمرين أصبحوا الآن معتادين على إجراءات حاسمة ومفاجئة من جانب البنك. سواء اتخذ البنك أي إجراءات أو لوَّحَ بوضوح شديد في بيانه إلى اتخاذ تدابير عنيفة، سيكون بيع الفرنك السويسري هو سيد الموقف؛ وهو ما ينعي أن اليورو والدولار الأمريكي كلاهما قد يحققان مكاسب على حساب نظيرهما السويسري. أما إن لم يتخذ البنك أي إجراءات أو ألمح إلى اتخاذ أي منها، فإن اليورو والدولار ربما يتراجعان مرة أخرى أمام الفرنك.

عودة إلى الشأن المهم

رغم أهمية ما سيعلنه بنك سويسرا الوطني على تداول الفرنك، فإن اهتمام الأسواق سيُوجَّه بالأساس إلى الولايات المتحدة، حيث نشهد يوم الأربعاء الحدث الأبرز في الأسبوع، وهو ما سيُقرِّرَه مصرف الاحتياطي الفيدرالي بشأن السياسة النقدية. إذا بدا المصرف متفائلاً بوجه عام، فإن ذلك سوف يرفع من سقف تكهنات المستثمرين بشأن زيادة عاجلة وليست آجلة في سعر الفائدة.

أما إذا بدا المصرف قلقًا، فإن ذلك ربما يدفع المستثمرين إلى توقع تأجيل رفع الفائدة مرة أخرى. الاحتمال الأول قد يدعم الدولار في حين يكون تأثير الحالة الثانية سلبيًا عليه رغم أنها قد تدعم أسهم وول ستريت. بالطبع يحتل الرقم القياسي لأسعار المستهلكين المنشور يوم الخميس مرتبة ثانوية مقارنة بقرار المصرف الفيدرالي، لكن المستثمرين سوف يتمكنون من استخدام البيانات في قياس احتمال رفع الفائدة قياسًا أفضل. إذا بلغ التضخم الكلي والأساسي كلاهما المستويات المتوقعة لكل منهما، فإن الدولار قد يعود مرة أخرى بقوة مع زيادة المراهنة على رفع الفائدة. في ظل تقلب الإقبال على وول ستريت، فإن ظهور نسبة جيدة للتضخم قد يجعل الأسهم والمؤشرات تواجه متاعب على خلفية ظهور التكهنات برفع الفائدة.

على قائمة البيانات

محضر اجتماع مصرف الاحتياطي الأسترالي (الثلاثاء) – سوف يكشف عن بروتوكول قرار المصرف الأخير بشأن الفائدة. إذا كشف البروتوكول عن وجود فرصة لخفضٍ آخر في الفائدة، فإن الدولار الأسترالي ربما يواجه بعض الضغوط النزولية.

الرقم القياسي لأسعار المستهلكين في المملكة المتحدة (الثلاثاء) – زحف التضخم الأساسي في المملكة المتحدة نحو 1% يشير إلى العودة التدريجية للتضخم، وظهور احتمال رفع الفائدة في الأفق رغم أنه يظل بعيد المنال، وهو ما يُعَد إيجابيًا على الإسترليني.

مؤشر ZEW الألماني (الثلاثاء) – ارتفاع مؤشر ZEW الألماني الذي يقيس التوقعات بشأن الاقتصاد الألماني يمثل علامة إيجابية لليورو وقد يدعم مؤشر DAX.

اجتماع البنك المركزي الأوروبي غير المتعلق بالسياسة النقدية (الأربعاء) – رغم أن الاجتماع لا يتعلق بالسياسة النقدية، فإن أي ذِكرٍ يرد فيه لموضوعات من هذا القبيل مثل ضخ مزيدٍ من السيولة أو طريقة تعامل البنك المركزي مع اليونان قد يتسبب في تقلب سعر صرف اليورو.

محضر اجتماع بنك إنجلترا المركزي (الأربعاء) – إذا كشف محضر الاجتماع عن لهجة أقل انكماشية للبنك وأنه يرى التضخم قد أخذ في الاستقرار، فإن ذلك ربما يكون إشارة إيجابية للإسترليني.

نسبة البطالة في المملكة المتحدة وفقًا لمنظمة العمل الدولية (الأربعاء) – يُعَد تراجع البطالة في المملكة دون 5.5% أمرًا إيجابيًا للغاية على الإسترليني. أما عدم التغيير عن 5.5% فلن يكون له تأثير، في حين قد يتعرض الإسترليني لضغوطٍ بيعية إذا زاد هذا المعدل.

قرار اللجنة الفيدرالية للسوق المفتوحة بشأن أسعار الفائدة (الأربعاء) – الحدث الرئيسي في الأسبوع. إذا استخدم المصرف لغة تنُم على رفع الفائدة في شهر سبتمبر/أيلول، فإن الدولار ربما يحقق مكاسب على حساب وول ستريت والعكس صحيح.

قرار بنك سويسرا الوطني بشأن أسعار الفائدة (الخميس) – سوف يكون المستثمرون شغوفين بأن يروا ما إذا كان البنك سوف يعلن -أو على الأقل يشير- إلى خفض أسعار الفائدة السويسرية دون مستوى -0.75%، وفي هذه الحالة قد يواجه الفرنك بيع مفرط هائل.

الرقم القياسي والقياسي الأساسي الأمريكي لأسعار المستهلكين (الخميس) – اقتراب التضخم الأساسي في الولايات المتحدة من 2% أو حتى بلوغ ذلك المستوى يُعَد أمر إيجابي للغاية للدولار الأمريكي ويرفع التكهنات بشأن زيادة في الفائدة.

محضر اجتماع بنك اليابان المركزي (الجمعة) – سوف تترقب الأسواق بروتوكول البنك على خلفية كلمة محافظه كورودا التي ألقاها الأسبوع الماضي والتي ذكر فيها إن الين مقوَّم بقيمته العادلة، وقد يؤثر البروتوكول على الإقبال على الين.

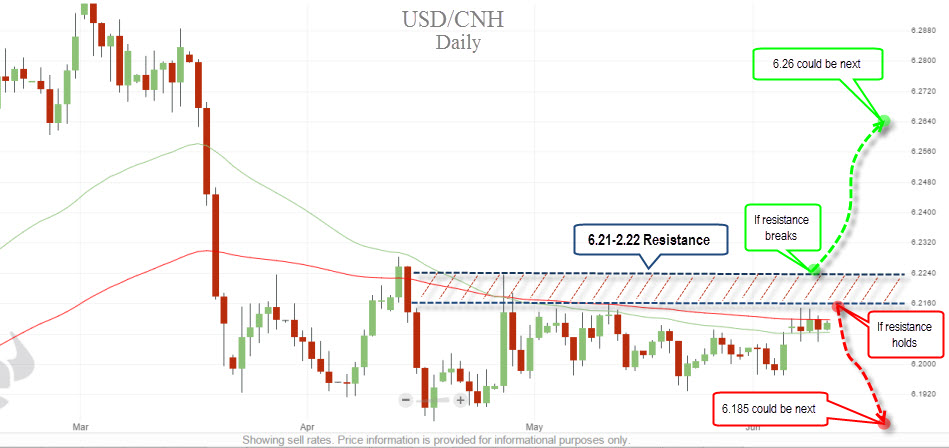

مخطط الأسبوع – USDCNY

المفكرة الاقتصادية

التقويم الاقتصادي الحي مقدم من المنفذ المالي الرائد